Table des matières

Résumé

I – Choix des projets en période de crise

II – Economie n’est pas finance

A/

B/

C/

D/

III-Une nouvelle lecture économique des contrats longs : qui perd et qui gagne in-fine ? Impact du type d’accord contractuel et de l’allotissement

A/

B/

C/

D/

E/

Conclusion

A/

B/

parVincent PIRON – PIRON Consulting

Julie de BRUX – VINCI Concessions et Sorbonne Business School

et Claudine DESRIEUX – Université Paris II Panthéon-Assas

Plus que jamais, la contrainte budgétaire est forte dans les pays de l’OCDE, et les décideurs se focalisent sur les ressources financières à court terme. Plus que jamais, ces pays ont besoin d’investir pour maintenir leur niveau de connaissance et, corrélativement, leur niveau de vie. Grâce aux financements longs des PPP, la décision publique peut engager des investissements, mais en contrepartie elle engage les budgets sur de très longues périodes. Ce jeu étant potentiellement dangereux, l’analyse des projets doit prendre en compte non seulement leur rentabilité économique mais également les incertitudes correspondantes. Et comme l’incertitude sur le futur restera toujours grande, ne faut-il pas rechercher alors dans le choix du type de contrats et dans leur rédaction les mécanismes qui minimiseraient l’impact économique d’une erreur de prévision? L’étude approfondie de nombreux contrats de PPP, en parallèle avec l’approche économique, donne des éléments de réponse.

I. — CHOIX DES PROJETS EN PÉRIODE DE CRISE

La crise qui a secoué les États-Unis en septembre 2008 puis l’Europe et le reste du monde s’est manifestée par des ébranlements d’ordre financier, puis économique avec leurs conséquences sociales. Les plans de relance, rendus possibles par l’accroisse- ment considérable de l’endettement public, ont permis de contrer les effets immédiats les plus dévastateurs de cette crise. Ces plans de relance ont également été déployés pour stimuler le secteur des infrastructures.

Mais dans ce domaine, cette crise ne devrait-elle pas conduire à ajuster le programme des projets à réaliser et à revoir les critères de sélection? Le but prioritaire est- il de résorber le chômage, de produire de la richesse économique ou du bien-être social pour le long terme? Il est difficile de répondre à la question. Mais à quel coût, pour qui et avec quelle fiabilité de prévision? Et, une fois que la décision de faire est prise, quelles procédures contractuelles seront les mieux adaptées pour répondre aux risques aggravés résultant de la crise récente? Quels types de contrats correspondent mieux à quels types de risques?

Les discours actuels sont axés sur des considérations financières plus que sur des considérations économiques. C’est compréhensible car la finance peut se mesurer, se compter aisément, et les comptables savent mettre – ou ne pas mettre – les grandeurs qui les intéressent dans les livres comp- tables des sociétés privées, des opérateurs financiers et des États. Tout le monde peut donc facilement parler de finances.

Il en va autrement de l’économie réelle, plus diffuse, plus incertaine car elle dépend du comportement de multiples acteurs, de leur appréciation du risque: elle se « compte » moins bien. Les mesures du PIB sont discutables, et le bien-être socio-économique est en général négligé, car considéré comme difficilement quantifiable.

La décision publique est censée optimiser les grandeurs économiques (PIB et bien- être socio-économique) en utilisant les ressources financières que les lois lui permettent de lever: impôts, taxes, redevances et autres sources de recettes. Mais comment la décision publique va-t-elle traiter l’incertitude croissante concernant le futur et comment parer au mieux à ce flou? Nous aborderons ces questions sous l’angle économique, puis ferons quelques considérations financières, et nous verrons enfin comment l’outil juridique peut venir en aide à cette problématique.

II. — ÉCONOMIE N’EST PAS FINANCE

Dans le domaine des investissements publics et depuis de début de la crise récente, il est plus que jamais question de problèmes de financement (ou plutôt de manque de financement), de financements innovants, de financements structurés, et des questions juridiques qui leur sont liées. On parle de budget, de dette, de taux d’emprunt, de bilans financiers pour la puissance publique et pour les partenaires privés,…

On parle nettement moins du bilan économique des opérations réalisées, ou de bilan économique prévisionnel, en mesurant PIB et bien-être produit et en le comparant aux ressources à mettre en œuvre et à l’effort financier demandé aux contribuables. Pourtant, c’est là que se situe le vrai sujet pour le long terme.

Dans le cas d’un service marchand et soumis à la concurrence, le vrai juge de l’opportunité de l’investissement est le client final. Celui-ci est en général assez libre de son choix, et notamment de celui de ne pas acheter ce qui lui est proposé! Il y a un garde-fou naturel, les services internet et de téléphonie mobile en donnent exemple.

Mais dans le cas d’un investissement purement public, il en va autrement. Des organismes spécialisés réalisent des études, les décideurs publics décident, et l’investissement se fait si le financement est disponible. Le client final n’intervient pas, sauf à être correctement informé avant les élections!

Dans le domaine des transports, les bilans financiers et les bilans économiques ex post sont faisables, et même obligatoires (1). Même si dans la réalité peu sont effectués, en théorie rien n’empêche de les faire. Hors transports, l’évaluation économique est également possible, quoi que plus incertaine. Dans un livre réalisé en commun avec Christian St Étienne (2) décrivant l’intérêt de faire des contrats de partenariat, nous avions esquissé des méthodes pour estimer les apports économiques d’ouvrages publics.

Dans la grande majorité des cas, les contrats de PPP sont socio-économiquement efficaces et financièrement rentables pour les partenaires privés. Cependant, cette différence entre le finançable et le rentable socio-économiquement conduit dans la réalité à observer les cas suivants:

• des ouvrages rentables socio-économiquement mais non financés, car les procédures ne le permettent pas ou les décideurs ne veulent pas les réaliser, par ignorance, par méfiance ou par principe;

• des ouvrages financés car les projets ont été poussés par des acteurs qui ont le pouvoir de décision sur l’affectation des fonds publics, même si leur rentabilité économique est faible, sinon nulle ou négative. Lever un impôt et l’affecter à une dépense est un processus dans lequel l’analyse de l’efficacité de la dépense n’intervient pas forcément.

Bien entendu, la qualité des modèles de simulation financière est bien meilleure que celle des modèles économiques; dire qu’un ouvrage est rentable ou non au sens économique relève plus de l’art et de l’expérience que de la science dure ou de l’utilisation du tableur.

En période de crise, on observe que les actions les plus urgentes sont destinées à assurer la survie du système financier puis du système économique, les ajustements ultérieurs de correction devant se faire progressivement. Par conséquent, dans le domaine des investissements publics, sont lancés les projets dont les dossiers sont prêts, l’État donnant ce qu’il faut comme garantie financière publique, le critère de rentabilité économique n’apparaissant pas prioritaire comme critère de choix, ni celui de la balance commerciale.

Il est à craindre que de tels projets conduisent rapidement à des difficultés financières pour l’une, ou les deux parties.

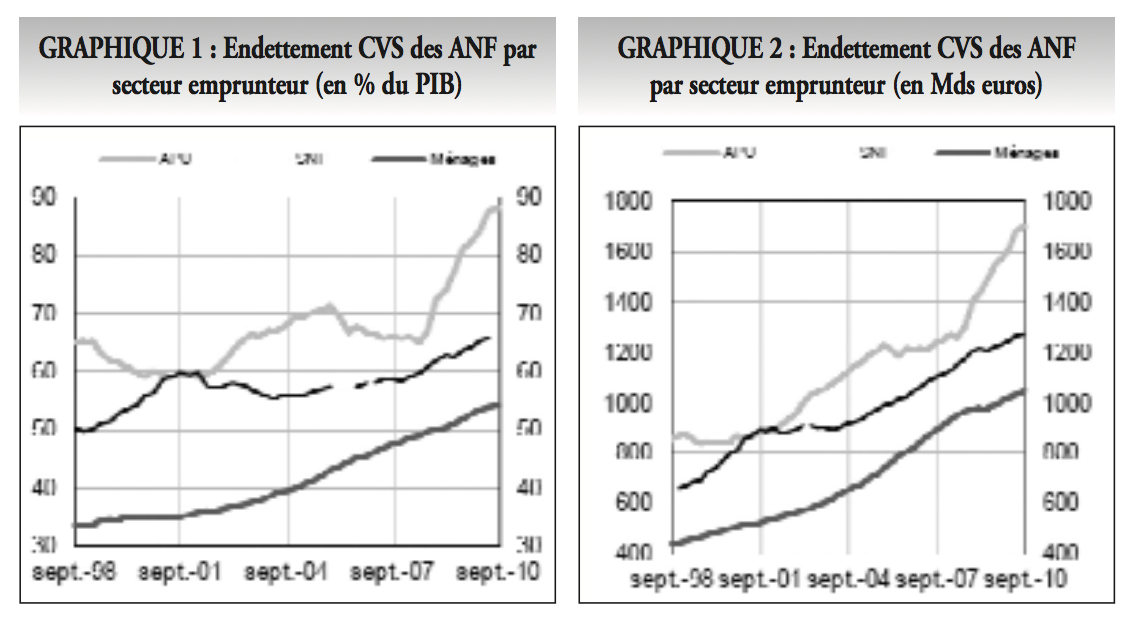

Or depuis des décennies en France, la croissance du PIB, comptée en valeur absolue, est inférieure à la croissance de la dette publique; le pays frôle les 90 % d’endettement public (voir la courbe APU sur le gra- phique page suivante provenant de la Banque de France (3)), et l’endettement privé n’est pas en reste.

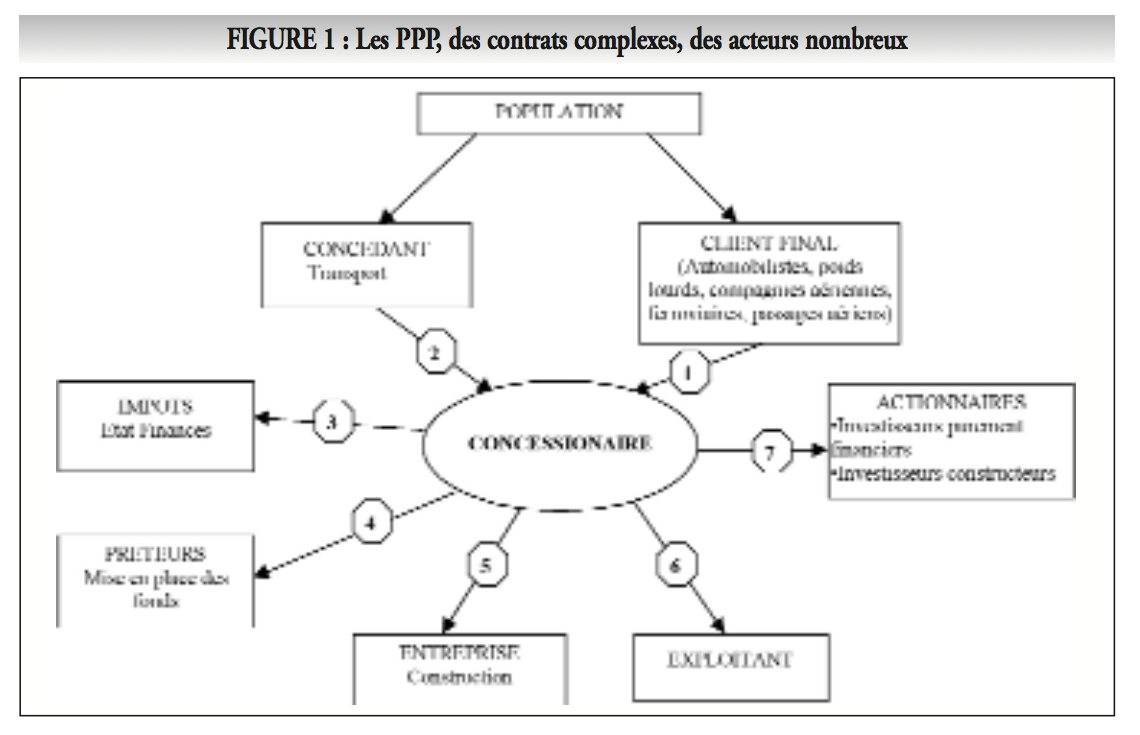

Les sept groupes d’acteurs principaux des contrats longs

Les contrats de PPP au sens large (concessions, DSP, contrats de partenariat,…) ont été créés pour optimiser la dépense publique et maximiser le bien-être socio-économique par euro public dépensé. Les principales sources d’efficacité économique sont:

• une meilleure définition des services à rendre,

• une meilleure sollicitation du client final, avec une tarification bien ajustée, beaucoup plus efficace du point de vue économique). Les liens n° 2 à 7 sont codifiés par des contrats, plus ou moins précis selon les cas et le cadre législatif sous-jacent (common law ou civil law).

Le sens des flèches représente le sens des flux financiers d’un ouvrage à péage en période d’exploitation. Le lien n° 2 peut être dans un sens ou dans l’autre, suivant la situation financière du contrat.

Les temps et objectifs des acteurs

Dans la prise de décision concernant les ouvrages publics, le temps des acteurs joue un rôle essentiel. La Nation, ou l’État, bénéficient d’un temps infini, et, contrairement à ce que disait John Maynard Keynes, à long terme nous ne serons pas morts. Notre génération a beau avoir poussé l’égoïsme assez loin, nos enfants existent, le futur existe. En revanche l’échelle de temps des décideurs intervenant dans la décision publique est significativement courte.

Les temps et objectifs des politiques

Théoriquement, l’objectif des acteurs politiques consiste à maximiser le bien-être socio-économique sous la contrainte financière des budgets publics. Bien que de nombreuses personnalités aient une durée de vie politique fort longue, cette vie est formée d’une succession de contraintes et de tests à court terme, visant au plus lointain les prochaines échéances électorales. Leurs décisions concernant « l’optimum à long terme » sont soumises aux contraintes de l’instant.

Les temps et objectifs des entreprises et des institutions financières

La problématique des entreprises et institutions financières est analogue, mais elle s’applique aux grandeurs financières et non

• une meilleure adéquation de l’ouvrage à construire aux services à rendre,

• un meilleur respect des coûts et délais par rapport aux procédures classiques,

• un entretien assurant dans la durée la qualité des services rendus.

Mais aujourd’hui, les PPP semblent se développer pour pallier le manque actuel d’argent public.

C’est une très mauvaise raison, car un changement de mode de contractualisation n’a jamais rendu économiquement rentable un projet qui ne l’était pas au départ. Les contrats de PPP ont leur domaine d’application, et en sortir conduirait à un gaspillage des rares fonds publics qu’il reste pour mettre en œuvre des investissements utiles (4).

Le jeu d’acteurs des contrats longs (concessions, partenariat, DSP,…) se schématise comme exposé ci-après. En théorie, c’est l’intérêt de la Nation (notée Population dans le schéma ci-dessous) au sens du bien- être socio-économique, qui est censé guider la décision de lancer un projet et la façon de le faire, et non l’intérêt spécifique de l’une des autres parties identifiées dans le schéma ci-dessous. Le lien n° 1 est la politique tarifaire (contractualisée par une simple grille tarifaire dans le domaine des infrastructures routières, plus complexe dans le cas des transporteurs aérien et ferroviaire qui ont le droit de pratiquer le yield management, socio-économiques. C’est la succession des temps courts qui forme leur temps long. Les métiers spécifiques liés aux contrats longs (concessions, partenariat) ont cependant conduit certaines sociétés à regarder loin, notamment parce que les besoins de régulariser les flux de recettes et les effets de la réputation sur le comportement des entreprises deviennent de plus en plus importants mais ne priment pas sur le temps court.

Les temps et objectifs des citoyens

Nous limiterons notre propos aux seules observations scientifiques que l’on peut extraire de l’observation des comportements dans le domaine du transport. Elles se résument rapidement:

• la contrainte financière du budget des ménages est absolue, ce qui les différencie des États dont la limite maximale d’emprunt est moins forte, du moins pour le moment;

• le choix des acteurs est économiquement rationnel, ce qui le rend prévisible et permet son étude et sa modélisation. Le modèle urbain Pirandello® développé récemment (5) le montre clairement;

• la réactivité des acteurs vis-à-vis de leur condition de logement-transport-ressources est grande;

• ils utilisent le résultat de la construction d’ouvrages dans le sens qui leur convient le mieux, même si ce n’est pas celui que le concepteur avait prévu à l’origine. Mais ils ne peuvent que marginalement agir sur la programmation temporelle de ces ouvrages.

Ces quelques observations montrent d’une part que les décisions concernant le temps long sont principalement prises avec des contraintes de temps court, et d’autre part que l’évaluation de la rentabilité économique des ouvrages reste fort incertaine. Que faire alors? D’une part chiffrer les risques d’erreurs, d’autre part choisir des contrats aptes à minimiser les conséquences des erreurs.

La prise en compte du risque

Dans un précédent article paru dans la revue Transports en 2004, nous avions étudié, avec une modélisation relativement simple, les conséquences économiques et financières de la construction d’un ouvrage d’art selon différentes procédures contractuelles. Il s’agissait d’un pont en Grèce, reliant le Péloponnèse au continent. Cet ouvrage est économiquement rentable, la décision de le construire était une bonne décision, et son trafic résiste assez bien mal- gré la crise grecque actuelle. De cette modélisation il ressortait que, selon le choix de « qui paye » l’ouvrage (usagers ou contribuables via respectivement des péages ou de l’achat public avec l’argent des impôts), selon les solutions contractuelles (concession ou marché public), et selon les modes de financement, la rentabilité économique de l’ouvrage variait fortement, ainsi que son impact sur les finances publiques.

Pour évaluer le risque, nous allons reprendre la même approche, et faire des études de sensibilité au risque d’erreurs d’évaluation économique…

Évaluation de la rentabilité socio-économique et financière d’un projet en concession

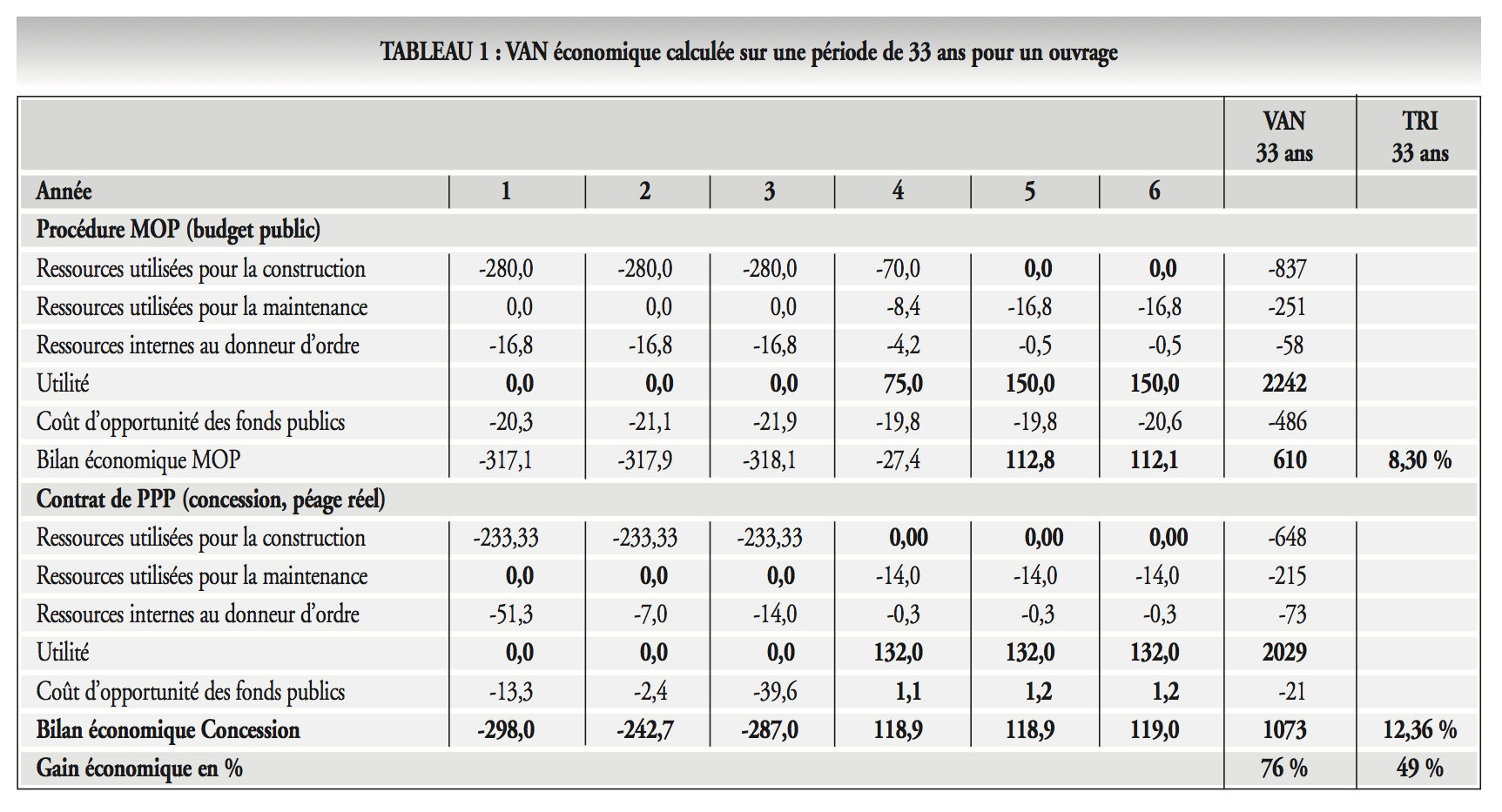

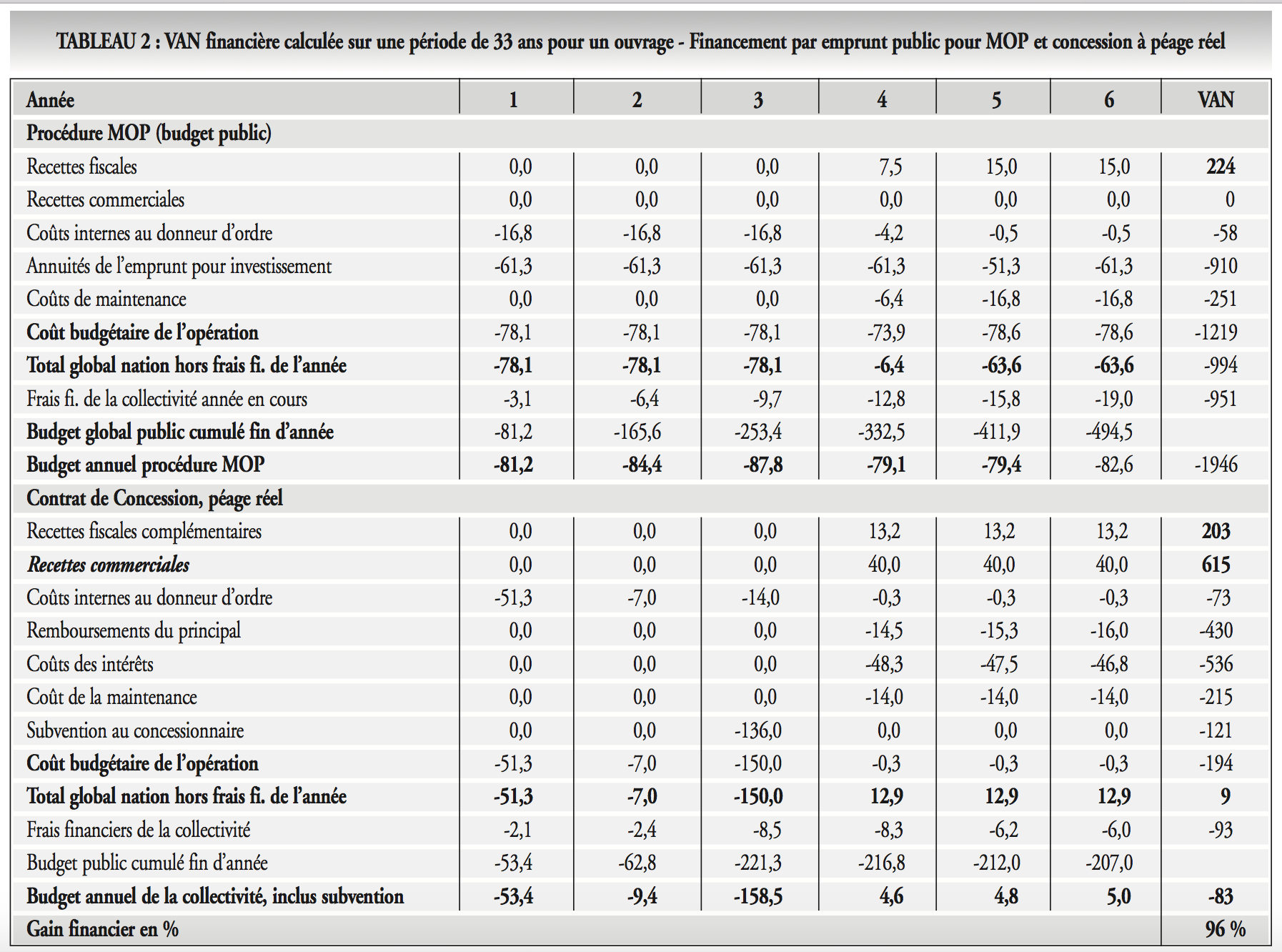

Les tableaux (voir page suivante) explicitent le principe du modèle. Ils découlent d’hypothèses concernant une soixantaine de paramètres, qui ne seront pas tous détaillés ici. Tous les calculs d’actualisation (Valeur Actuelle Nette, soit VAN) sont faits pour une période 33 ans, trois ans de construction et 30 ans d’exploitation.

Le coût économique de construction du projet était évalué à 840 M€ en budget initial au temps zéro, ce qui correspondait à 777 M€ en valeur actualisée (à 4 %) avec une procédure de marché public.

L’hypothèse de six mois de retard porte ce coût actualisé à 837 M€. L’utilisation de la procédure « concession » a permis de réduire les coûts de construction grâce à une ingénierie particulièrement efficace et de respecter les délais, ramenant le coût, toutes choses égales par ailleurs, à 700 M€ (coût actualisé à 648 M€). Le taux d’actualisation économique est de 4 %, et celui d’actualisation financière de 4 %, égal au taux d’emprunt.

Bien que l’utilité économique soit plus faible à cause du péage qui réduit l’utilisation de l’ouvrage, la solution de la concession est évidemment nettement plus efficace.

Du point de vue financier pour la collectivité, la différence est encore plus nette, puisque les recettes réelles de la concession viennent alléger l’effort portant sur le budget public. Une subvention est cependant nécessaire.

Les recettes fiscales viennent de ce que l’ouvrage, étant utile, il engendre une activité directe ou indirecte supplémentaire, donc du PIB, et donc de la TVA et des impôts liés à l’existence de cette croissance de PIB. Le pourcentage retenu (15 % environ) est un ordre de grandeur, et mériterait des études plus approfondies que cette simple estimation. Un investissement de bien-être seulement devrait être traité d’une manière différente de ce point de vue.

La prise en compte du risque: étude de sensibilité sur l’utilité de l’ouvrage

Sensibilité à la variation de l’utilité économique de l’ouvrage

Selon nos hypothèses initiales, en concession, l’ouvrage a une rentabilité économique de 12,36 %.

Si nous faisons une sensibilité sur l’utilité de l’ouvrage, en prenant par rapport à nos hypothèses de base une réduction de l’utilité de seulement 2 % par an, cumulative, sans modification de contrat, nous aurons une perte de rentabilité économique. Elle passera de 12,36 % à 10,34 %. Une erreur de 5 % réduirait la rentabilité à 7,5 % en concession, et en contrat traditionnel le bilan serait négatif. Quand on connaît les incertitudes sur les calculs économiques, 5 % est peu; il faudrait donc encore réaliser l’ouvrage?

Il est donc d’autant plus important que l’utilité initialement prévue soit préservée tout au long de la vie du contrat, même si les conditions économiques et sociales évoluent. Un ajustement de contrat qui se ferait par le seul dialogue juridique entre le concédant et le concessionnaire ne prendrait pas en compte l’équation globale de ce que nous avons appelé « la population », qui englobe l’ensemble des gens affectés par l’existence de l’ouvrage et donc des effets économiques plus globaux qu’un simple dialogue entre concédant et concessionnaire.

Sensibilité à la variation du coût d’opportunité des fonds publics

L’existence même de l’impôt crée des distorsions, modifiant le comportement des agents, d’autant plus que l’impôt est plus fort. Ceci a un coût: le coût d’opportunité des fonds publics qui renchérit les investis- sements. À une époque de budgets contraints, quand les gouvernements sont conduits à remonter les impôts, le coût d’opportunité des fonds publics augmente. Prise à 25 % dans l’exemple ci-dessus, la simulation à 50 % réduit la rentabilité éco- nomique de l’ouvrage de 12,36 % à 11,8 % dans le cas d’une concession, et à 4,5 % dans le cas MOP, soit une division par deux de la rentabilité dans ce dernier cas. Là encore, le sujet est important et doit être travaillé plus sérieusement qu’il ne l’est aujourd’hui.

Sensibilité à la variation du taux d’actualisation économique

En 2005, le groupe de travail présidé par Daniel Lebègue (6) avait modernisé la valeur du taux d’actualisation économique de l’État, le mettant au niveau de celui des autres pays européens, ce qui revenait à le faire évoluer de 8% à 4%.

Mais le rapport précisait bien qu’il s’agissait d’un taux sans prime de risque, au sens de l’utilité de l’ouvrage.

Aujourd’hui, il est difficile de ne pas prendre en compte le risque du futur. Une augmentation de 4 % seulement, qui correspond à l’état des réflexions d’un groupe de travail du CAS (7) donnerait au taux d’actualisation une valeur d’environ 8 %. Ceci ramènerait la valeur actualisée nette de l’utilité de l’ouvrage de 1073M€ à 356 M€.

Quelles que soient les approches, par variation de l’utilité ou variation du taux d’actualisation, on constate que la rentabilité de l’investissement public peut évoluer dans le temps, à la hausse parfois, à la baisse la plupart du temps.

Il est alors logique de rechercher dans les solutions contractuelles un palliatif aux contingences imprévisibles du futur, notamment en donnant à la gestion de ces contrats la souplesse qui permet de maintenir l’utilité maximale. Dans l’analyse qui suit, nous nous positionnons dans un cadre de contrats incomplets, voués à évoluer. Nous étudions l’effet du type d’accord contractuel choisi sur les incitations à faire évoluer les contrats dans un sens favorable au bien-être socio-économique. Puis, nous nous intéressons à une pratique vivement encouragée par la directive européenne 2004/18, et transposée dans l’article 10 du nouveau Code des marchés publics: l’allotissement, plébiscité pour favoriser la concurrence, mais dont nous montrons qu’il modifie l’efficacité des contrats.

(1) Loi LOTI de 1982.

(2) Les partenariats public-privé, leviers pour l’investissement, l’activité et l’emploi de Christian StÉTIENNE et Vincent PIRON, paru en 2006 à La Documentation française.

(3) APU: administrations publiques; ANF: agents non financiers, c’est-à-dire ménages et entreprises, SNF: sociétés non financières. CSV: corrigé des variations saisonnières.

(4) On pourra lire un article du Financial Times, du 16 février 2011, écrit par John KAY, sur certains inconvénients liés à un excès de PFI qui obscurcit ainsi la bonne compréhension des finances publiques.

(5) Voir article de la revue Transports, n° 449 de mai-juin 2008.

III. — UNE NOUVELLE LECTURE ÉCONOMIQUE DES CONTRATS LONGS. QUI PERD

ET QUI GAGNE IN FINE? IMPACT DUTYPE D’ACCORD CONTRACTUEL

ET DE L’ALLOTISSEMENT

Nous avons précédemment insisté sur la nécessité d’estimer ex ante les performances attendues des projets potentiels à lancer. Nous avons vu qu’à l’épreuve des tests de sensibilité, les projets pouvaient perdre en utilité attendue, et ce quelle que soit leur forme contractuelle. Ici, nous mettons donc plutôt l’accent sur les inévitables évolutions des contrats après leur signature, et nous proposons de tenir compte de ces évolutions contractuelles ex post pour, après avoir décidé de lancer un projet, choisir la forme contractuelle la mieux appropriée.

S’agissant de ces évolutions contractuelles (appelées renégociations par les économistes, et avenants par les juristes), on note une divergence de points de vue.

D’après plusieurs articles économiques [Guasch 2004, Guasch Laffont Straub 2006, Estache 2006 (8), etc.], le nombre d’avenants aux contrats témoignerait du manque de constance des parties, qui chercheraient à s’accaparer des rentes. Les opérateurs privés sont souvent accusés de privilégier la rentabilité financière au détriment de la qualité de service.

Pourtant, des entretiens menés auprès d’opérationnels (9), tant du côté public que du côté privé, suggèrent que renégocier un contrat de moyen ou long terme permet de l’adapter de façon satisfaisante pour une meilleure efficacité économique.

En nous demandant quels sont les moyens disponibles pour faire en sorte que les renégociations et autres adaptations contractuelles bénéficient à toutes les parties impliquées, nous nous posons la question plus générale des conditions d’efficacité économique des PPP, en distinguant cela de leur rentabilité financière.

Nous nous focalisons sur deux leviers potentiels: le type d’accord contractuel choisi (affermage ou marché public) (10) et l’allotissement. Nous discutons de l’impact de ces deux leviers sur la survenue des rené- gociations, sur les incitations des opérateurs privés à faire évoluer le contrat, et sur la façon dont ils se partagent les bénéfices financiers et sociaux. À cet égard, nous nous inscrivons dans la perspective des contrats incomplets, en partant du principe que tous les efforts et actions à entreprendre ne sont pas inscrits dès le départ dans le contrat [Grossman Hart 1986, Hart Shleifer Vishny 1997].

Il semble en effet peu raisonnable d’envisager que lors de la signature des contrats, les parties puissent anticiper tous les futurs « états du monde ». Ainsi, pendant l’exécution des contrats, lorsque les « états du monde » surviennent, l’opérateur entreprend des efforts pour s’adapter.

Cette dernière section s’organise de la façon suivante. Nous commençons par décrire le cadre du modèle et déduisons les incitations optimales à adapter le contrat. Nous comparons ensuite les incitations en marché public et en affermage aux niveaux optimaux. Puis nous analysons qui, des parties impliquées, bénéficie ou souffre des adaptations contractuelles (liens 1,2 et population dans son ensemble dans le graphique 1).

Enfin, nous introduisons la notion de l’allotissement, et étudions son impact sur les incitations et les partages. Nous terminons avec quelques recommandations de politique publique.

Cadre général et niveaux optimaux de premier rang

Considérons qu’une autorité publique notée G (comme Gouvernement) ait recours à un opérateur privé, noté M (comme manager privé), pour la fourniture d’un service public. Pour l’instant, nous nous intéressons au cas où il n’y a qu’un seul contrat. La plupart des aspects du service à fournir sont spécifiés dans le contrat. Le service ainsi fourni procure un bénéfice social initial noté B0, et coûte C0.

Néanmoins, lorsque certaines contingences surviennent au cours de la vie du contrat, l’opérateur peut entreprendre des efforts (par exemple des efforts de recherche et développement) pour améliorer la qualité de service (effort noté i), ou des efforts pour diminuer les coûts d’exploitation (effort noté e). Le service ainsi modifié procure les coûts et bénéfices sociaux suivants:

C=C0 -c(e)+e+i

B=B0 +β(i)-b(e)

c(e) représente le gain pour l’opérateur, une fois qu’il a réduit ses coûts d’exploitation. β(i) est le bénéfice socio-économique issu d’une amélioration de la qualité, et b(e), dénote la perte socio-économique lorsque l’opérateur diminue ses coûts d’exploita- tion et que cela a un effet négatif sur la qualité de service.

Nous trouvons les niveaux optimaux (notés FB pour first-best) d’incitations de l’opérateur à faire les efforts e et i pour s’adapter aux contingences, en maximisant les bénéfices moins les coûts.

max UMMP = maxe,i (P0 – C0)+ σ[(c(eMP) + β(iMP) – b(eMP)] –eMP– iMP

σ .[(c’(eMP) – b’(eMP)] = 1 σ.β’(iMP)=1

On note alors que les incitations à améliorer la qualité sont sous-optimales par rapport au niveau de premier rang. Cela est dû au fait que l’opérateur ne récupère sous forme financière, après renégociation, qu’une partie des bénéfices issus d’une telle amélioration. Sauf lorsque l’opérateur dispose de tout le pouvoir de négociation, ce qui est une hypothèse peu raisonnable. De même, les incitations à diminuer les coûts d’exploitation sont sous-optimales. Notons cependant que, puisque l’autorité publique donne son aval pour la mise en place de ces adaptations, elle ne laisse pas se mettre en place des innovations socialement inefficaces, c’est-à-dire des innovations telles que le gain pour l’opérateur à diminuer ses coûts d’exploitation serait dépassé par le dommage causé par cette innovation pour la population.

Affermages: renégociations et incitations à adapter les contrats

Les principales caractéristiques d’un contrat d’affermage sont les suivantes: d’une part, l’opérateur supporte le risque demande. En d’autres termes, il se rémunère en fonction de la fréquentation de son service. Ainsi, il doit prendre en compte dans sa stratégie l’effet que peut avoir l’adaptation des contrats sur son revenu. D’autre part, bien que l’opérateur ne détienne pas de droit de propriété sur l’infrastructure, les droits de décision lui sont délégués. Il n’a donc pas besoin de l’aval de l’autorité publique pour mettre en place ses innovations e ou i.

Nous définissons le revenu de l’opérateur de la façon suivante:

R = R ̃ – R- (b(e)) + R+(β(i)),

où R ̃ est le revenu stochastique qui dépend de paramètres exogènes. R- (b(e)) représente la perte de revenu engendrée par une baisse de la fréquentation, suite à un investissement visant à réduire les coûts d’exploitation, avec un fort effet adverse sur la qualité. Enfin, R+(β(i)) représente le revenu additionnel, dû à une plus forte fréquentation, suivant un investissement améliorant la qualité.

De ce fait, nous comprenons bien que les incitations de l’opérateur privé à améliorer la qualité ou à diminuer les coûts d’exploitation prennent en compte les effets sur le revenu, lorsque les utilisateurs ont le choix: en effet, si les utilisateurs sont captifs, et n’ont d’autre choix que d’utiliser le service, le revenu de l’opérateur sera constant, quelles que soient les innovations i et e mises en place, et affectant positivement ou négativement le surplus social. En revanche, dès lors que les utilisateurs ne sont pas captifs, c’est-à-dire lorsqu’il existe des services alternatifs, l’opérateur, pour maintenir, voire augmenter son revenu, internalise l’effet des innovations dans sa stratégie d’investissement.

Incitations à innover en baisse des coûts d’exploitation

S’agissant de la survenue des renégociations, l’opérateur n’a pas besoin d’en initier pour mettre en place des investissements e, puisqu’il détient les droits de décision, et que, lorsqu’il met en place e, il en bénéficie directement (via la diminution de ses coûts d’exploitation c(e)).

Ainsi,

eAFF = arg max {R + R+(β(iAFF)) – R-

(b(eAFF)) – C0 + c(eAFF) – eAFF – iAFF} Le niveau d’incitations à investir e, en affermage est donc:

c’(eAFF) – R-’(b(eAFF))* (b’(eAFF)) = 1

On note r’b = R-’(b(eAFF)), correspondant ainsi à l’impact marginal sur le revenu de l’opérateur de l’effet adverse sur la qualité due à la baisse des coûts d’exploitation, de sorte que:

c’(eAFF) – r’b * (b’(eAFF)) = 1

Nous pouvons alors distinguer deux cas:

— lorsque r’b=1, c’est-à-dire lorsque l’effet adverse de la baisse des coûts d’exploitation se traduit par une baisse réelle de fréquentation, et donc de revenu pour l’opérateur, les incitations de premier rang sont atteintes. En effet, dans sa stratégie d’investissement, l’opérateur anticipe que les utilisateurs seront sensibles à une baisse de la qualité de service, parce qu’ils ne sont pas captifs. Ainsi, il met en place des investissements e efficaces;

— lorsque 0<r’b<1, alors les incitations à investir e sont sur-optimales, et peuvent conduire l’opérateur à mettre en place des innovations e inefficaces, c’est-à-dire des innovations dont il bénéficie, mais qui ont un effet social négatif. Cette situation se présente lorsque les utilisateurs sont captifs, c’est-à-dire dès lors qu’il n’existe pas de service alternatif de substitution.

Incitations à innover en amélioration de la qualité et renégociations

Pour les investissements i, deux cas de figure se présentent:

— lorsque l’opérateur anticipe qu’un investissement i aura un impact suffisamment positif sur son revenu, il ne demande pas de renégociation. Ainsi,

iAFF = arg max {R + R+(β(iAFF)) – R- (b(eAFF)) – C0 + c(eAFF) – eAFF – iAFF}

Ce qui donne le niveau d’incitation suivant:

R+’(β(iAFF)) * β’(iAFF) = 1

Les innovations i ne sont alors mises en place que si elles génèrent suffisamment de revenus supplémentaires.

— En revanche, lorsque l’opérateur anticipe que l’innovation ne changera rien à la fréquentation, comme c’est le cas lorsque l’amélioration vise la société (Population) en entier, et pas simplement les utilisateurs (la mise en place de procédés innovants visant à protéger l’environnement par exemple), alors l’opérateur engage auprès de l’autorité publique un processus de renégociation, sans quoi l’innovation n’est pas mise en place, faute de générer des revenus supplémentaires. Ils estiment ensemble l’impact socio-économique de l’innovation, et l’autorité publique effectue un transfert monétaire à l’opérateur, pour compenser la faible croissance de revenus. Le montant de ce transfert est fonction du pouvoir de négociation. T0 = σ[β(i) – R+(β(i))]. Ainsi,

iAFF = arg max {R + R+(β(iAFF)) – R- (b(eAFF)) + T0 – C0 + c(eAFF) – eAFF – iAFF

Le niveau d’incitation à innover en amélioration de la qualité est, dans ce cas:

σ(β’(iAFF))=1

La mise en place d’innovations i provient donc d’un processus de renégociation quand l’opérateur anticipe que sans renégociation son innovation ne générera pas suffisamment de revenus supplémentaires. Dans les deux cas, les incitations à investir pour améliorer la qualité en affermage sont sous-optimales, sauf si l’effet marginal sur le revenu de l’opérateur est fort, ou si le pouvoir de négociation est totalement en faveur de l’opérateur, de sorte qu’il captera toute la rente financière, tout en dégageant un niveau optimal d’utilité socio-économique.

Marchés publics et affermages: qui perd, et qui gagne lorsque

les contrats évoluent? Discussion

Afin de déterminer l’efficacité ex post d’un contrat, nous établissons la typologie suivante:

— on dit de l’adaptation contractuelle qu’elle est ex post inefficace si elle conduit à détruire du surplus total. Ici, une des deux parties augmente son surplus, mais pas suffisamment pour compenser les pertes de l’autre partie;

— l’adaptation contractuelle est Pareto efficace, dès lors que les surplus de chacune des parties augmentent par rapport à une situation sans adaptation contractuelle, conduisant à l’augmentation du surplus total;

— enfin, l’adaptation contractuelle est Hicks-Kaldor améliorante dès lors que le surplus total augmente, mais, qu’une seule des parties bénéficie de cette augmentation. L’autre souffre d’une perte de surplus. Cependant, cette perte est compensée par le gain de la partie qui voit son surplus augmenter.

En marché public, nous avons vu que, quel que soit l’investissement nouveau à mettre en place, e ou i, une renégociation est nécessaire, puisque l’autorité publique conserve les droits résiduels de contrôle et que le revenu de l’opérateur, sans renégociation, ne peut pas être impacté par les innovations, car sa rémunération est forfaitaire. Nous avons également montré que la renégociation consistait en un partage du surplus additionnel dégagé. Si l’investissement nouveau détruisait du surplus, l’autorité publique ne signerait jamais l’avenant. De ce fait, les deux parties sont gagnantes à la renégociation, dans une proportion dépendant de leur pouvoir de négociation. Cependant, rappelons qu’en marché public, les incitations de l’opérateur à faire évoluer le contrat sont sous-optimales (sauf si l’opérateur dispose de tout le pouvoir de négociation, i.e. si σ=1, ce qui semble peu réaliste). Mais dès lors que le contrat évolue, il évolue de façon favorable pour toutes les parties. Les adaptations contractuelles ont un niveau sous-optimal, mais elles sont Pareto efficaces.

En affermage, pour identifier les parties gagnantes lors des évolutions contractuelles, il convient de s’intéresser à plusieurs paramètres: le type d’investissement additionnel mis en place, le pouvoir de pression des usagers, et le pouvoir de négociation de l’opérateur.

Ainsi, on peut distinguer plusieurs cas:

— des adaptations contractuelles inefficaces peuvent être mises en place quand les conditions suivantes sont réunies: les utilisateurs n’ont qu’un faible pouvoir de pression (c’(e) – r’b’(e)>0), et les investisse- ments e potentiellement mis en place ont des effets adverses sur la qualité plus élevés qu’ils ne représentent de gains en terme de baisse des coûts d’exploitation pour l’opérateur (c’(e) – b’(e) <0). En d’autres termes, l’adaptation contractuelle conduit à une diminution du surplus total lorsque l’opérateur met en place des investissements e visant à diminuer ses coûts d’exploitation; ces investissements ont un effet adverse sur la qualité supérieure au gain pour l’opérateur, mais l’opérateur n’y prête pas d’attention, car les utilisateurs sont captifs: quel que soit le niveau de qualité, les utilisateurs n’ont d’autre choix que d’utiliser ce service;

— des adaptations contractuelles Pareto efficaces sont mises en place dès lors que les utilisateurs ont un fort pouvoir de pression, ou quand les effets positifs des améliorations de la qualité dépassent les potentiels effets négatifs résiduels d’une baisse des coûts d’exploitation. Dans les services pour lesquels les utilisateurs ne sont pas captifs, et pour lesquels il existe de grandes marges de manœuvre pour que des améliorations visant à améliorer la qualité soient mises en place, alors l’affermage est une solution contractuelle qui fournit plus d’incitations qu’en marché public à faire évoluer le contrat, et qui permet de faire profiter toutes les parties de ces évolutions;

— enfin, des adaptations Hicks-Kaldor améliorantes peuvent être observées quand les innovations potentiellement mises en place n’ont pas d’effet adverse plus fort que le gain pour l’opérateur, et que soit le pou- voir de pression des utilisateurs est intermédiaire (l’opérateur n’internalise pas complètement les effets adverses sur la qualité), soit les opportunités d’améliorer la qualité sont faibles. Cette dernière catégorie met en lumière un dilemme efficacité/équité, auquel doivent faire face les autorités publiques: si ces dernières cherchent à promouvoir l’efficacité, alors elles devraient signer des contrats de DSP, ce qui maximise la création de surplus total, mais ce surplus est capté par l’opérateur privé. Si au contraire l’autorité publique recherche l’équité, les marchés publics sont plus opportuns, car ils permettent de mieux partager les gains additionnels. Pourtant, l’étendue de ces gains additionnels est faible.

L’allotissement: un enjeu de taille!

L’allotissement est une pratique promue par la directive européenne 2004/18/EC, et transposée en France dans l’article 10 du nouveau Code des marchés publics, qui vise à segmenter horizontalement certains ser- vices publics pour en faire plusieurs lots de plus petites tailles. Par cette méthode, la législation entend promouvoir plus de compétition entre un nombre plus impor- tant d’entreprises lors des appels d’offres, et ainsi réduire les prix proposés par les opéra- teurs privés. Elle est également censée per- mettre la multiplication d’opérations de benchmarking (méthode quantitative utilisée pour effectuer des classements de performance des opérateurs présents sur le marché).

Cependant, il convient également d’étudier les autres effets de l’allotissement, qui viennent nuancer les avantages liés à cette pratique. Nous avons identifié deux effets supplémentaires:

— d’une part l’effet économie d’échelle sur C0, le coût de base. En effet, confier la totalité d’un service, ou du moins plusieurs lots, plutôt qu’un seul lot, à un même opérateur lui permet de diminuer son coût unitaire. Par exemple, imaginons qu’un opérateur s’implante dans une nouvelle ville. Il doit dans ce cas louer des locaux pour entreposer son matériel et fournir des bureaux à ses employés. Le prix au mètre carré diminuant avec la surface louée, il paiera un loyer inférieur, au mètre carré, s’il a plusieurs lots, ou, par extension, tout le marché. Il convient donc de prendre en compte cet effet, qui peut, en cas d’allotissement, conduire à des coûts de base plus élevés, lesquels sont ensuite répercutés par des prix plus élevés sur les usagers (en délégation de service public) ou les contribuables (en marché public);

— d’autre part, l’effet économie d’échelle pour les incitations à innover. Nous avons montré dans les sections précédentes que les efforts entrepris par l’opérateur pour améliorer la qualité ou diminuer ses coûts d’exploitation avaient un coût (i et e), le coût de R&D par exemple. Lorsque l’opérateur exploite un service en entier, ou du moins plusieurs lots, il réalise des économies d’échelles sur ces coûts. Les investissements e et i ne sont entrepris qu’une seule fois, et sont dupliqués à l’ensemble des contrats. Un opérateur acceptera plus facilement d’engager des dépenses de R&D s’il anticipe qu’il pourra appliquer les innovations à un grand nombre de contrats.

Ainsi, en marché public, nous avons vu que le point noir résidait dans le manque d’incitations de l’opérateur à investir pour faire évoluer le contrat. Lui donner plusieurs lots, ou la totalité (ce qui revient à ne pas allotir) peut lui permettre d’arriver à un niveau d’incitations optimal.

En affermage, l’allotissement ne présente des avantages que pour les situations décrites par les adaptations contractuelles inefficaces. En effet, dans le cas où les usagers sont captifs et où il existe des possibilités de réduire les coûts d’exploitation au fort détriment de la qualité, ne faire exploiter qu’un seul lot à un même opérateur permet de modérer ses incitations à faire évoluer le contrat de manière inefficace, car il ne bénéficie pas d’économies d’échelles.

Nous montrons donc que les avantages affichés de l’allotissement doivent être contrebalancés par les manques à gagner en termes d’économies d’échelle, à la fois sur le coût de base, et sur les incitations à faire évoluer le contrat. In fine, la seule situation qui, dans notre analyse, approuve sans contestation la pratique de l’allotissement, est un cas particulier de DSP. Or l’allotissement est particulièrement promu pour les marchés publics. Aussi, nous recommandons d’analyser les coûts et bénéfices de l’allotissement avec une grille de lecture plus complète, pour un recours plus prudent à cette pratique.

Nous pouvons transposer cette analyse à la question de l’adossement, qui a été interdit par un avis du Conseil d’État en 1994. Cette pratique, particulièrement utilisée pour les concessions autoroutières, consistait à confier à un opérateur en place un nouveau segment d’autoroute à construire, et donc non rentable pendant un grand nombre d’années. Au lieu de confier un tel projet à un opérateur ad hoc, ce qui aurait requis des subventions publiques considérables, il s’agissait de le confier à un opérateur déjà présent, avec des subventions bien plus faibles, mais qui se serait rémunéré sur les péages de l’autoroute qu’il exploitait déjà. Cette pratique a été interdite, considérant la nécessité de soumettre tout contrat de délégation de service public à publicité et donc à la concurrence, afin d’obtenir des prix de concurrence, avec profit nul pour l’opérateur. C’était sans compter les économies d’échelle sur les coûts unitaires, et le manque à gagner en termes d’incitations pour faire évoluer le contrat.

Choisir la bonne forme contractuelle et étudier toutes les conséquences de l’allotissement pour promouvoir les évolutions socio-économiquement bénéfiques

Les dernières sections de cet article ont servi à comparer les performances des contrats de marché public et d’affermage dans leur capacité à évoluer et s’adapter. Nous avons montré qu’en marché public, les incitations à faire évoluer le contrat sont sous-optimales, mais dès lors que le contrat évolue, les partages des fruits bénéficient à toutes les parties au contrat. En affermage, les incitations sont plus fortes, mais l’opérateur peut potentiellement entreprendre des efforts sur-optimaux pour réduire ses coûts d’exploitation, au détriment de la qualité. Nous avons vu que les garde-fous de cette tendance résident essentiellement dans la capacité des usagers (clients finaux) à exercer leur pouvoir de pression, impactant le revenu de l’opérateur.

Nous avons également proposé de mettre en balance les avantages supposés de l’allotissement, avec la disparition d’économies d’échelle sur le prix de départ, et la perte des incitations fournies à l’opérateur pour innover.

(7) Centre d’analyse stratégique.

(8) ESTACHE A., (2006), « PPI partnerships vs. PPI divorces in LDCs », Review of Industrial Organization, vol. 29, pp. 3-26. GUASCH J.-L., (2004), Granting and renegotiating infra- structure concessions: Doing it right, The World Bank, Washington DC. GUASCH, J.-L. LAFFONT, J.-J. STRAUB S., (2006b), « Renegotiation of concession contracts: a theoretical approach », Review of Industrial Organisation, vol.29, pp. 55-73.

(9) Entretiens menés en septembre 2008:

– au service juridique de Vinci Park;

– au département des concessions de Cofiroute;

– au bureau du suivi des contrats et de l’aménagement du réseau du ministère de l’Écologie, du Développement durable, duTransport et du Logement;

– et à la direction générale de l’urbanisme, de l’habitat et de la construction du ministère de l’Équipement, des Transports, de l’Aménagement du territoire, du Tourisme et de la Mer.

(10) Les grandes familles de contrats liant une municipalité et un opérateur sont les suivantes: les marchés publics, les délégations de service public (DSP) et les contrats de partenariat. Ces derniers ont été introduits récemment en France, et ne sont encore utilisés que dans des conditions particulières. Aussi, nous étudions spécifiquement la comparaison entre marchés publics et DSP. Et plus précisément nous comparons les marchés publics et les affermages. Les affermages appartiennent bien à la famille des DSP, et excluent la phase de conception et de construction des infrastructures.

CONCLUSION

Choisir les bons projets

en contexte de crise: estimation des retombées socio-économiques et prise en compte du risque d’erreur

Les premières sections de cet article ont insisté sur le devoir de précaution quant au choix des projets publics à entreprendre. La contrainte de financement ne doit en aucun cas occulter la question des bénéfices socio-économiques, seuls créateurs d’activités génératrices de croissance. Puis, nous avons montré une méthode d’estimation ex ante des bénéfices socio-économiques, avec deux types de formes contractuelles différentes. La question du « funding », c’est-à- dire « qui, in fine paiera l’ouvrage, de l’utilisateur ou du contribuable », a un impact crucial sur les finances publiques. Mais nous avons vu qu’en prenant en considération le risque de variation des hypothèses retenues, les résultats pouvaient varier sensiblement, avantageant plus ou moins la formule concessive.

Les apports principaux de cette dernière section sont triples: premièrement, à notre connaissance, les fonctions de revenus des opérateurs, selon le type d’accord contrac- tuel qu’ils signent, n’ont jamais été modéli- sées, laissant les décideurs publics agir sans support scientifique sur ce sujet. En deuxième lieu, nous étudions l’impact des évolutions contractuelles, non pas uniquement sur le surplus global, mais surtout, sur le surplus de chaque partie. Cela nous a permis de mettre en exergue le rôle joué par les usagers (clients finaux) en délégation de service public, afin que ces contrats sortent du traditionnel arbitrage coût/qualité, vu par les seules parties contractantes, mais permettent bien à la fois de promouvoir les sauts qualitatifs, et de minimiser les coûts d’exploitation, sans diminuer la qualité de service pour l’ensemble des clients finaux, troisième par- tenaire non contractant, mais essentiel. Enfin, nous étudions sous un angle nouveau la question de l’allotissement, petite sœur de la question écartée depuis 1994 de l’adossement. Nos observations conduisent à des préconisations qui vont dans un sens différent de celui exprimé par les tendances actuelles de politiques publiques.