Table des matières

Résumé

Surplus économique et recette financière de la concession du tunnel

A/

B/

C/

Quelques observations sur d’autres infrastructures en France

A/

B/

Aujourd’hui les règles du secteur privé lui permettent de travailler à plus long terme que celles du secteur public

A/

B/

C/

Vincent Piron

Directeur de la Stratégie et des Investissements, VINCI Concessions

Dans le domaine des transports, les investissements publics répondent à des critères de rentabilité qui se calculent à partir des coûts, bien sur, et des recettes au sens le plus large, c’est-à-dire de l’ensemble des externalités positives engendrés par l’ouvrage construit. Un calcul de rentabilité qui serait limité à la seule prise en compte des recettes financières directes engendrées par l’ouvrage masquerait les trois quarts de son intérêt et réduirait le rôle de la puissance publique à celui d’un pur acteur financier. Pour le tunnel Prado-Carénage, dont la mise en service remonte à 10 ans et fiabilise ainsi les données, nous avons calculé les taux de rentabilité financière et économique en utilisant le calcul du surplus au sens de Jules Dupuit pour évaluer ces externalités positives. Cet exemple montre que si une collectivité sait investir avec un taux de rentabilité économique correct malgré un taux de rentabilité financière faible, alors l’activité économique se développe et la richesse financière créée par le surplus économique vient améliorer la rentabilité financière. Si la collectivité ne sait pas investir, alors personne, pas même le secteur privé, ne pourra le faire à sa place. Le taux d’actualisation financier révélé par les décisions récentes de l’Etat est inquiétant de ce point de vue car très élevé, supérieur à 25 %. C’est le secteur privé qui a maintenant la vue à long terme car le coût de ses ressources financières est inférieur à 10 %. Une telle situation ne peut cependant pas perdurer sans appauvrissement de la collectivité au sens le plus large.

Nous avions présenté l’an dernier dans la revue Transports n° 408 un article décrivant l’application concrète et chiffrée de la théorie classique du surplus économique de Jules Dupuit aux ouvrages en concession gérés par le groupe VINCI. Nous avions même tenté d’évaluer le comportement politique du public vis-à-vis du péage en utilisant la notion d’amertume. Cette notion a été introduite récemment par Claude Abraham et moi-même, puis revue par le Laboratoire d’Economie des Transports (MM. Bonnafous et Crozet), pour tenter de prendre en considération les réactions politiques des “exclus du péage” et aider à déterminer une politique tarifaire acceptable par les utilisateurs des ouvrages à péage sans tomber dans la démagogie et la surenchère de décideurs qui auraient tendance à sous-tarifer pour ne mécontenter personne. Cette politique étant établie, l’évaluation des recettes en découle, donc leur contribution directe au financement des ouvrages ainsi que la répartition entre le financement provenant de l’impôt et celui provenant du péage. Nous n’avions fait alors qu’une analyse statique, devenue ainsi dynamique, une photo de la situation à un instant donné. Tentons maintenant d’introduire le paramètre “temps” pour éclairer les méthodologies de choix d’investissements dans des ouvrages publics.

En appliquant les principes de calcul d’actualisation à cette vision statique, il est possible de faire le bilan économique complet d’un ouvrage (surplus, recettes du péage et dimension politique donnée par l’amertume), de calculer les taux de rentabilité des investissements pour les différents intervenants (collectivité, concédant, concessionnaire) et donc d’éclairer la décision du pouvoir politique au moment de prendre la décision de réaliser ou non un ouvrage à péage réel.

Les ouvrages à péage : investissement économique ou investissement financier ?

Depuis des siècles, les autorités publiques oscillent entre routes gratuites et routes à péage, c’est à dire entre un financement du réseau routier par l’impôt (en monnaie ou en nature) et un financement total ou partiel par les utilisateurs (clients). Depuis 60 ans, l’évolution régulière du rôle de l’Etat dans le domaine routier et autoroutier est significative. A l’issue de la guerre, le taux de pénétration automobile était faible, de l’ordre de 50 véhicules par millier d’habitants. Le surplus économique et de confort engendré par ce nouveau moyen de transport rendait évidente la croissance rapide du parc automobile et des déplacements. La construction des autoroutes est alors devenue une “ardente obligation” pour reprendre l’expression du Général de Gaulle.

Le dramatique retard en équipement routier a conduit le gouvernement à créer le FSIR (Fonds Spécial d’Investissement Routier) en 1951, alimenté par une taxe sur l’essence, pour financer sur fonds budgétaires les infrastructures nécessaires. Le surplus économique dégagé par ces infrastructures devait conduire en contrepartie à augmenter les recettes budgétaire de l’Etat par le biais de la croissance des impôts. Mais ce processus s’est avéré rapidement insuffisant parce que peu fiable. Il a donc fallu recourir au péage, c’est-à-dire réduire le surplus économique des automobilistes effectuant les déplacements par le prélèvement d’une somme destinée à financer les travaux.

La loi de 1955 sur les concessions autoroutières instaure des péages à titre temporaire pour pouvoir monétariser immédiatement une partie du surplus engendré et emprunter hors du bilan de l’Etat en gageant les recettes futures. Les sociétés concessionnaires étaient entièrement publiques, les emprunts étaient garantis par l’Etat, elles ne versaient pas de dividendes, et leur capital était absolument minime. En 1970, une nouvelle série de sociétés concessionnaires, à capitaux privés cette fois, a vu le jour. Seule Cofiroute a résisté au ralentissement de la croissance du au choc pétrolier de 1973, les autres sociétés n’ont pas eu la solidité financière nécessaire et ont été réintégrées au réseau public existant. Au fur et à mesure du développement du trafic, les ressources financières se sont accrues, et le système financier alimenté par les péages mis en place a rendu possible la construction de sections additionnelles de façon à constituer progressivement en 60 ans un réseau global.

Bien qu’entièrement contrôlées et régulées par l’Etat, les recettes autoroutières sont restées affectées à la construction autoroutière, sans tomber dans le budget général. La création en 1995 du fonds d’investissement pour les transports terrestres et des voies navigables a constitué une première variation (momentanée) de la règle de l’affectation de la totalité des recettes autoroutières à la construction autoroutière, montrant que le réseau pouvait dégager un surplus monétaire. Aujourd’hui, le processus de privatisation en cours dans les pays latins (Portugal, Espagne, Italie et France) montrent encore une évolution : le réseau autoroutier est devenu une ressource de financement pour les Etats et non plus une obligation permanente d’investissement financier.

En termes économiques, cela signifie que les Etats, ayant joué dans les années passées leur rôle d’investisseurs à long terme en recherchant des taux de rentabilité économique de 5 à 8 % en réels, se comportent aujourd’hui en percepteurs de ressources financières, puis en vendeurs d’actifs. Un calcul global sur 50 ans illustrerait a posteriori le taux de rentabilité de ces investissements autoroutiers. Le taux de rentabilité économique serait sans doute conforme à l’espérance initiale, mais la rentabilité financière largement inférieure, de l’ordre du pour cent. On retrouverait chez ADP le même type de rentabilité pour ces activités aéronautiques.

Le prélèvement financier actuel se réalise au détriment du surplus engendré par l’activité “transport autoroutier” et se trouve affecté à des usages que l’Etat considère comme plus fondamentaux c’est-à-dire plus “rentables” du point de vue politico-social que l’activité “transport autoroutier”. Il est vrai que les “non-décisions” d’investir dans le domaine routier ou plutôt les décisions de ne pas investir

s’expliquent également par une volonté sous-jacente d’accroître le coût du transport routier pour des raisons d’environnement et de tenter de développer d’autres modes ou de réduire la demande de déplacements.

Dans le domaine urbain, la situation est analogue, et les enjeux financiers sont beaucoup plus grands. En effet, 85 % de la population française habite en ville, les externalités négatives sont plus fortes, et les surplus potentiels (externalités positives) également. Le seul tunnel de A 86 Ouest en Ile-de-France représente un investissement de 2 milliards € pour quelque 20 kilomètres. En revanche, les externalités positives (surplus engendré) seront à même de modifier la structure des déplacements dans la partie Ouest de l’agglomération. En prenant pour exemple le cas de Marseille (tunnel urbain de Prado-Carénage), dont nous connaissons bien les données, tentons de chiffrer les montants en jeu et de reconstituer les équations économiques.

Surplus économique et recettes financières de la concession du tunnel

Le tunnel Prado Carénage

Au 19ème siècle, un tunnel ferroviaire avait été construit sous le centre ville de Marseille, entre le bassin de carénage, près du vieux port, et la gare du Prado, à deux kilomètres de là en direction d’Aubagne. Depuis 30 ans, il était clair que ce tunnel ferroviaire était destiné à être aménagé un jour en tunnel routier. Pour que ledit tunnel routier ait un sens, il fallait qu’il soit connecté à chacune de ses extrémités à des infrastructures puissantes. D’un côté l’autoroute A 55 vers Aubagne, de l’autre côté le tunnel du vieux port puis l’autoroute A 50 qui rejoint le secteur Ouest de l’agglomération, ont constitué l’axe dont le tunnel Prado-Carénage a constitué le chaînon final.

Le concédant était la ville de Marseille, aujourd’hui c’est l’autorité d’agglomération. Les travaux ont commencé fin 1990. Le tunnel a été ouvert à la circulation en septembre 1993, ce qui nous donne aujourd’hui presque dix ans d’expérience sur l’exploitation, les recettes et les surplus engendrés. Le montant de travaux était d’environ 750 MF, hors frais financiers et frais de concessionnaire, soit 114 M €, et le concessionnaire a versé à la ville 70 MF, soit 10 M€, pour la récupération du tunnel ferroviaire.

La tarification politiquement admissible.

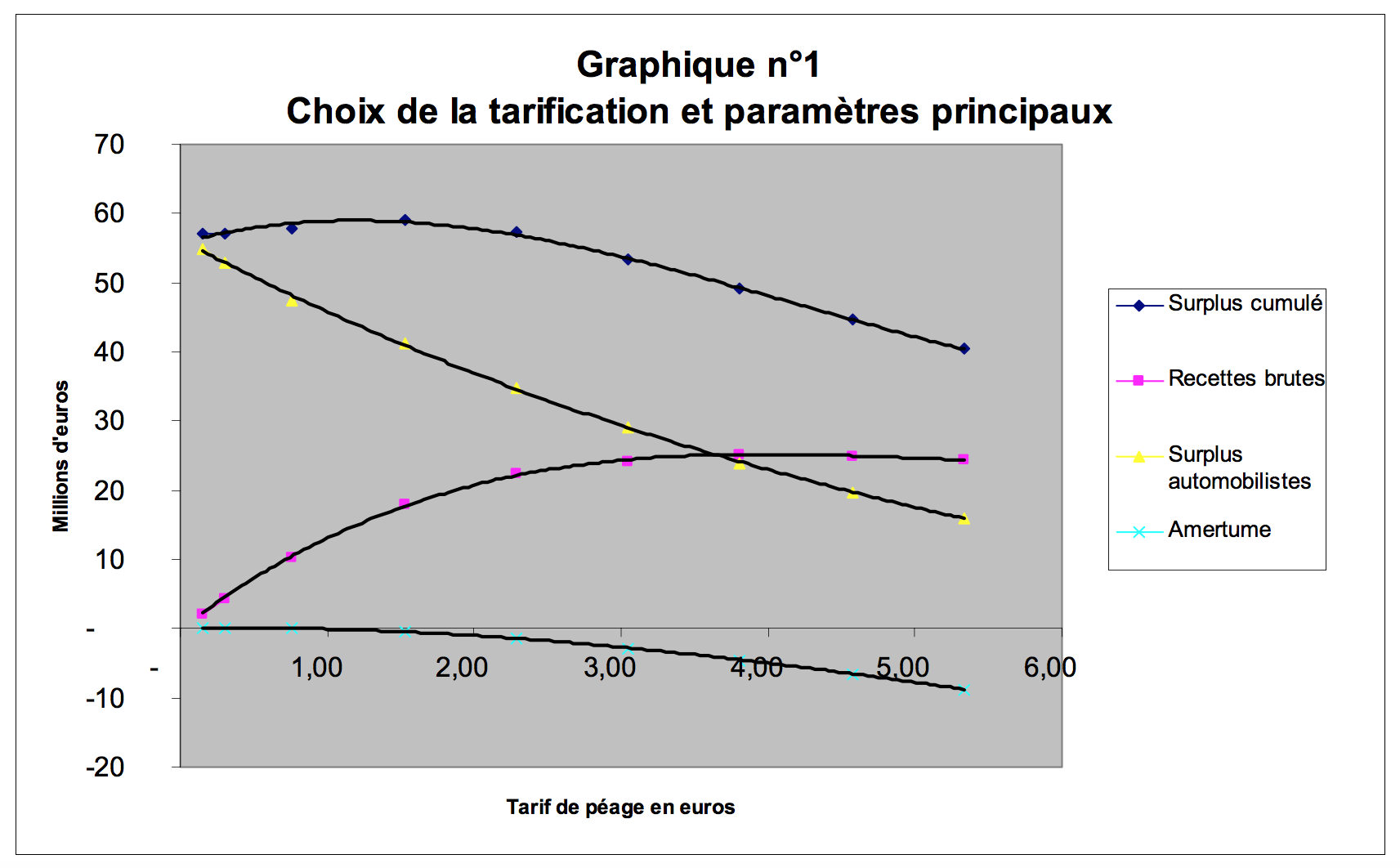

Comme nous l’avons déjà exposé dans des articles précédents parus dans la revue Transports, le choix de la tarification est l’élément essentiel qui concerne le contrat entre les décideurs politiques et la population. Nous avons reporté sur le graphique ci-dessous la variation des différentes grandeurs économiques, des recettes, et de l’évaluation du mécontentement populaire par l’amertume, en fonction de différentes hypothèses de tarification.

Pour un tarif nul, le surplus des automobilistes est maximum, les recettes et l’amertume sont nulles également.

Au fur et à mesure que le tarif croit, le surplus des automobilistes décroît, le surplus pour la collectivité croit puis décroît, et l’amertume croît. Le niveau du tarif moyen qui avait été autorisé par le concédant (Ville de Marseille) lors de la soumission était de 13 F, soit pratiquement 2 €. L’observation des courbes montre que pour cette valeur l’amertume est encore quasiment nulle alors que les recettes de péage sont déjà importantes, et que le surplus pour la collectivité n’est guère loin de son maximum. C’était donc un choix judicieux.

Cependant, pour prendre en compte le fait que les habitants de Marseille n’étaient pas habitués au péage, et qu’à cette époque l’opération Eurotunnel était dans de fortes turbulences avec des cortèges d’articles plus ou moins rationnels sur les péages et les tarifs, la société concessionnaire du tunnel Prado Carénage avait pris la décision d’offrir un tarif sensiblement plus bas durant la période de build up (10 F au départ, puis 11 F après un an, 12 après 2 ans, 13 après trois ans). Cette approche résultait notamment d’enquêtes commerciales réalisées juste avant l’ouverture; son analyse a été explicitée dans un article récent rédigé par Claude Abraham dans les Cahiers Scientifiques des Transports.

Aujourd’hui, en 2002, le tarif de péage est de 2,3 € TTC, avec réductions ciblées. Malgré l’augmentation tarifaire appliquée depuis l’ouverture (le tarif de 10 F en 1993 vaut 1,7 € d’aujourd’hui), nous n’avons jamais observé de réaction négative perceptible dans les statistiques, telle qu’une stagnation ou une baisse de la croissance du trafic. Au contraire, la population, bien informée par une campagne de communication, s’est comportée conformément à ce que nous pouvions attendre, et le taux de capture de la voie à péage est satisfaisant. L’utilisation continûment croissante du tunnel prouve qu’il n’y a pas eu de faute de politique tarifaire pour l’agglomération au sens le plus large du terme.

Du point de vue du concessionnaire, la tarification pratiquée sur les ouvrages routiers reste encore d’une extrême simplicité : un tarif de base et une réduction pour les usagers fréquents. Tout en restant dans les limites du politiquement acceptable, nous sommes loin d’avoir tiré le maximum de recettes monétaires du surplus engendré par l’ouvrage. Il faudrait pour cela appliquer une tarification beaucoup plus complexe, s’inspirant fortement de ce que pratiquent depuis toujours le transport aérien et, depuis quelques années, le transport ferroviaire.

En effet, il est intéressant de voir comment ont évolué les principes de tarification de la SNCF depuis une trentaine d’années. Rappelons que dans les années 60, la tarification SNCF était extraordinairement simple : 10 centimes par kilomètre en seconde classe et 15 centimes par kilomètre en première classe quel que soient le trajet et l’heure de départ. Progressivement, ces principes tarifaires ont évolué vers une complexité qui leur permet de cerner au mieux le profil des clients. C’est une façon de monétariser une partie plus grande du surplus généré par l’usage de l’infrastructure ferroviaire. Cette modulation tarifaire comprend des variations suivant les jours, les heures de la journée, l’âge des utilisateurs, la richesse des utilisateurs, la fréquence d’utilisation du train.

Mais pour le moment, à Marseille, tel n’est pas le cas. Les recettes du tunnel Prado Carénage se situent en 2001 à 22 Millions €. Le surplus pour la collectivité peut être évalué à 57 millions €, le surplus de l’utilité des automobilistes à 35 millions € et l’amertume à 1,3 million €, à peine 4% du surplus des automobilistes et 2% du surplus pour la collectivité. Avec de telles valeurs, les élus marseillais pourraient aisément justifier leur choix ancien si la question se posait et répondre à des détracteurs du péage d’ouvrage en zone urbaine.

Les résultats du tunnel confirment-ils la théorie de l’utilité et les modèles urbains?

Comment les résultats économiques et financiers de Marseille recoupent-ils les calculs économiques basés sur les modèles urbains? La modélisation des villes a mis en œuvre plusieurs théories, villes monocentriques et villes polycentriques, à partir desquelles les spécialistes peuvent conduire des calculs pertinents. Nous ne ferons qu’illustrer le sujet, en empruntant aux membres parmi les plus éminents dans ce domaine au ministère de l’Equipement (Alain Bernard et Jean Poulit) quelques phrases significatives portant sur les principes de ces modélisations et leur utilisation potentielle.

Citons Alain Bernard, qui a travaillé sur un modèle utilisant la loi de Gumbel :

Les économistes ont depuis bien longtemps, bien avant l’ère industrielle, ressenti le besoin de modéliser le phénomène d’agglomération. La première incursion dans ce domaine est celle de von Thünen, qui remonte à 1826, et qui traite de la répartition de la production agricole par zones concentriques. La représentation standard de l’économie urbaine actuelle est le modèle dit monocentrique, qui s’en inspire directement à ceci près que c’est la répartition résidentielle qui est décrite, l’activité étant au contraire et de manière parfaitement symétrique supposée concentrée en un point unique, au centre de l’agglomération. Que veut en effet décrire le modèle urbain ? C’est à évidence le phénomène d’agglomération qui ne peut se justifier que si des “externalités positives” se manifestent à l’occasion du rapprochement des entreprises (c’est-à-dire dans la production) ou des individus (c’est-à- dire des résidents, employés des entreprises et consommateurs finaux)”… “En fait, l’on a beaucoup de mal à modéliser ces externalités et à en déduire un modèle explicatif robuste des décisions d’implantation des entreprises, qui sont considérés comme exogènes.

Dans ce modèle, il n’y a pas d’externalités entre résidents autres que celles résultant de la congestion, et en particulier de la congestion dans les transports. L’agglomération optimale ou plus modestement d’équilibre, se situe justement au point d’équilibre entre les forces visant à une concentration sans limite résultant des externalités positives, et au contraire des forces visant à limiter cette expansion du fait des externalités négatives de la congestion.

Et Jean Poulit, développeur avec JG Koenig d’un modèle de déplacements d’un type un peu différent qu’ils ont pu tester concrètement lors de leur fonction à la DREIF, de commenter et compléter :

Les corrélations observées entre les utilités des déplacements calculées au sein d’agglomérations de taille croissante et les salaires ainsi que les PIB recensés au sein de ces agglomérations laissent pressentir que les variations d’utilités observées à l’ouverture de voies nouvelles sont à l’origine de progressions effectives de salaires et de PIB. Des recherches devraient être entreprises pour apprécier la validité d’une telle hypothèse qui, si elle était vérifiée, aurait un grand impact sur les choix politiques en matière d’infrastructures nouvelles.

Savoir si l’approche proposée par Poulit et Koenig par un modèle “à utilité aléatoire” (Additive Random Utility Model) est plus conforme à la réalité que celle étudié par Bernard (loi de Gumbel ou double exponentielle), qui conduit à la forme dite “logit” avec :

U = N.μ.ln (Sigma i exp((ai-pi)/μ) + C est au-delà de notre compétence.

La question qui se pose à nous est beaucoup plus simple : si ces théories sont valides et pratiques, elles devraient s’avérer comme telles sur les ouvrages dont le groupe VINCI est concessionnaire. Nous avions démontré dans un article précédent (” Transports N0 402 “) que les règles classiques de l’offre et de la demande selon Jules Dupuit s’appliquent de façon tout à fait pertinente aux observations des concessions gérées dans notre groupe. Voyons alors comment le sujet des surplus urbains se décline pour Marseille.

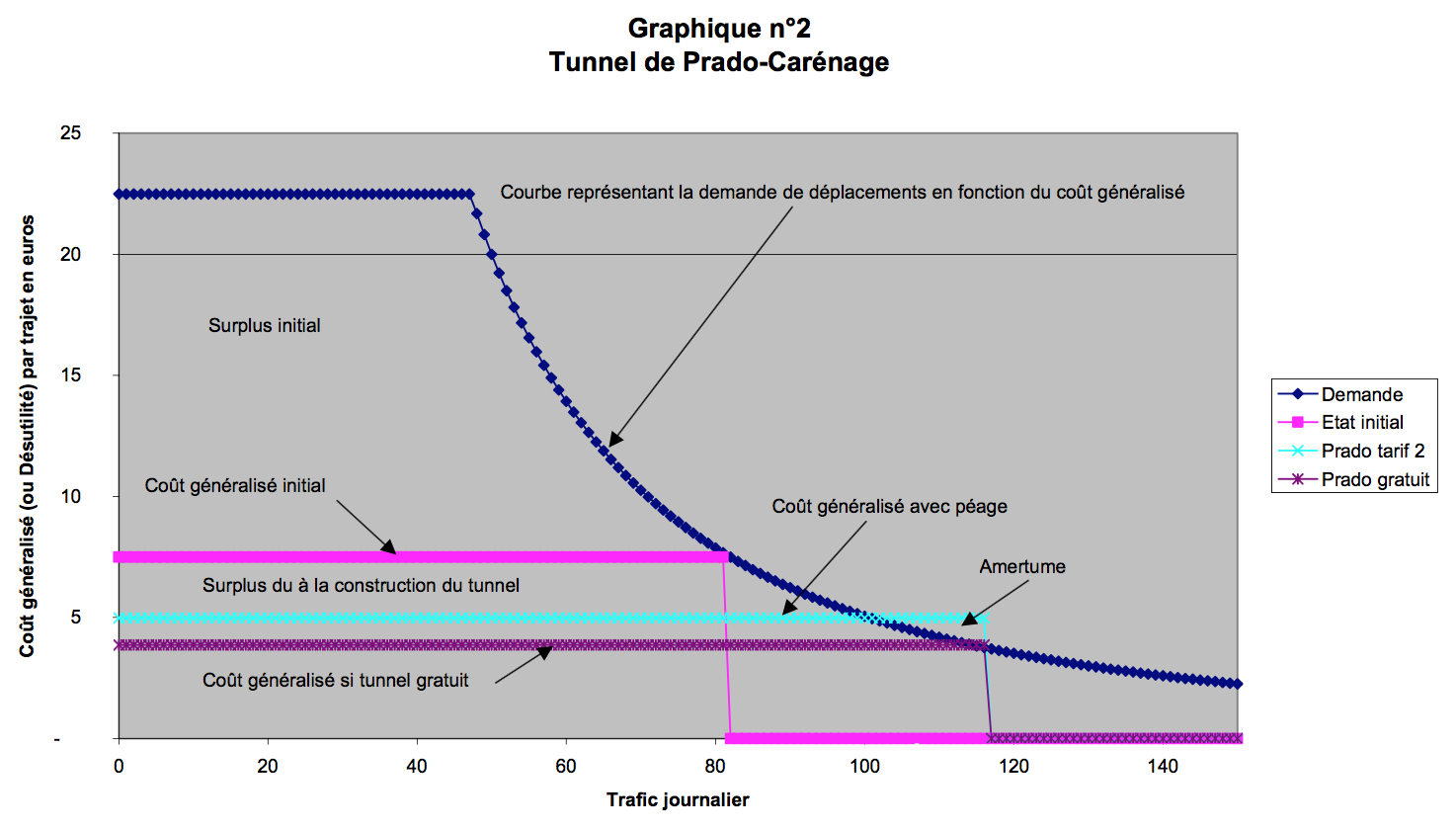

La courbe donnant le volume du trafic en fonction du coût généralisé donne la valeur des grandeurs étudiées. Comme cité précédemment, le surplus annuel pour les automobilistes correspond à 35 millions €, à comparer à des recettes de 22 M € et un surplus d’utilité pour la collectivité de 57 M €. On peut alors faire deux remarques importantes :

La première consiste à observer que le surplus pour les automobilistes est largement supérieur au montant des recettes collectées au péage. C’est un résultat classique lorsque la politique tarifaire est correcte et que les exclus ne sont pas trop nombreux: nous sommes alors dans un optimum pseudo Parétien. La deuxième remarque consiste à comparer les 35 millions € de surplus pour les automobilistes seulement, et les 57 millions € de surplus annuel pour la collectivité aux 114 millions € de coûts de travaux pour la réalisation du tunnel : deux années de surplus pour la collectivité suffisent à compenser la totalité du coût des travaux !

Introduisons maintenant la dimension temporelle dans la description des flux financiers, en commençant par examiner l’équation financière de la société concessionnaire. Il n’est pas indispensable de se plonger dans les arcanes d’un modèle financier complexe : les ordres de grandeur sont obtenus en travaillant uniquement avec des valeurs actualisées. Mais à quel taux ? Au moment de la signature du contrat, le taux d’intérêt et la rémunération du risque pour ce type d’ouvrage conduisent à retenir la valeur de 11 % pour faire les calculs actualisés des recettes nettes des charges d’exploitation.

Coût généralisé avec péage Amertume

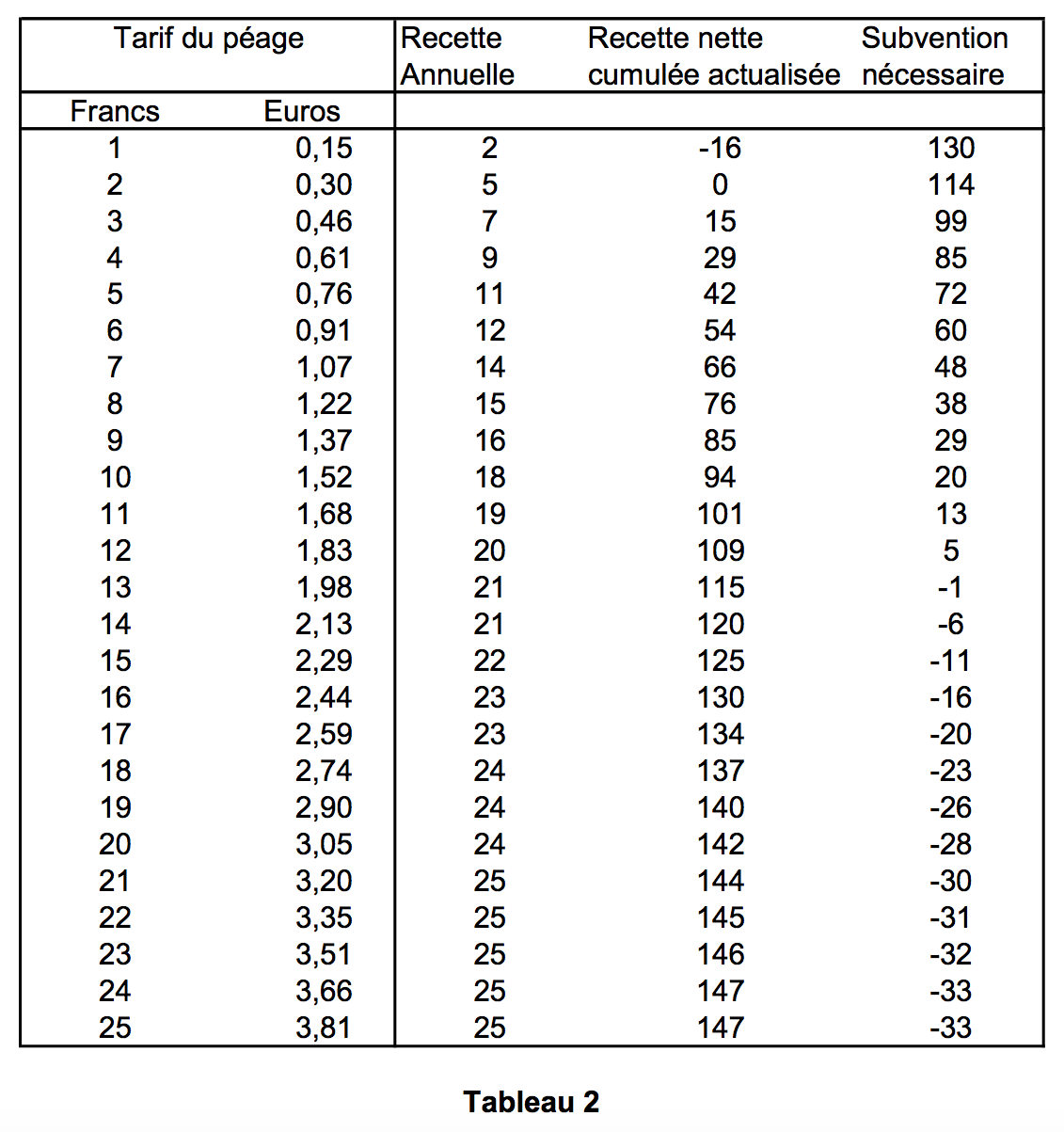

Avec une recette annuelle de 22 millions €, des dépenses d’exploitation de 4,5 millions €, deux ans et demi de travaux, la valeur actualisée nette des recettes était de 124 millions €, ce qui permettait d’une part de couvrir le montant des travaux de 114 millions €, et d’autre part de payer à la collectivité concédante une somme de 10 millions €.

Si le tarif de péage avait simplement suivi l’inflation et si les règles administratives françaises n’avaient pas changé entre la date de signature du contrat de concession en 1989 et aujourd’hui, l’opération aurait été intéressante pour le concessionnaire . Malheureusement la réduction régulière en termes réels du tarif de péage et le changement de taux de TVA, qui n’est pas répercuté dans les tarifs, réduisent fortement le résultat financier que nous pouvions escompter à l’origine.

Du point de vue économique maintenant, les 57 millions de surplus sont d’un poids considérable dans l’équation économique de la ville. C’est bien pour cela que l’opération a été lancée dès que la construction des ouvrages extrémités l’a rendu possible.

La subvention d’équilibre d’une concession routière urbaine est-elle un bon investissement ?

Supposons maintenant, à titre d’exemple, que le coût de l’ouvrage ait été non de 114 millions € mais de 160 millions, ou 200 millions, comme cela aurait été le cas s’il avait fallu creuser le tunnel routier sans profiter de l’existence du tunnel ferroviaire. A priori, les décideurs de Marseille auraient choisi la même tarification puisque c’est celle-ci qui donnait l’optimum entre les recettes financières et la limitation du mécontentement politique des exclus du péage. Il aurait simplement fallu que la ville de Marseille prélève sur son budget le montant de subvention nécessaire qui aurait permis de compléter les recettes commerciales de l’ouvrage. C’est bien le cas des concessions urbaines de Lyon (contournement Nord), de Lisbonne (ponts sur le Tage), ainsi que de la quasi-totalité des ouvrages urbains à péage. Il faut qu’à un certain moment de l’argent budgétaire vienne épauler le concessionnaire de façon à créer l’ouvrage puis le surplus économique qui sera récupéré dans le futur par la collectivité sous forme de surcroît d’activité et d’impôts liés à ce surcroît d’activité.

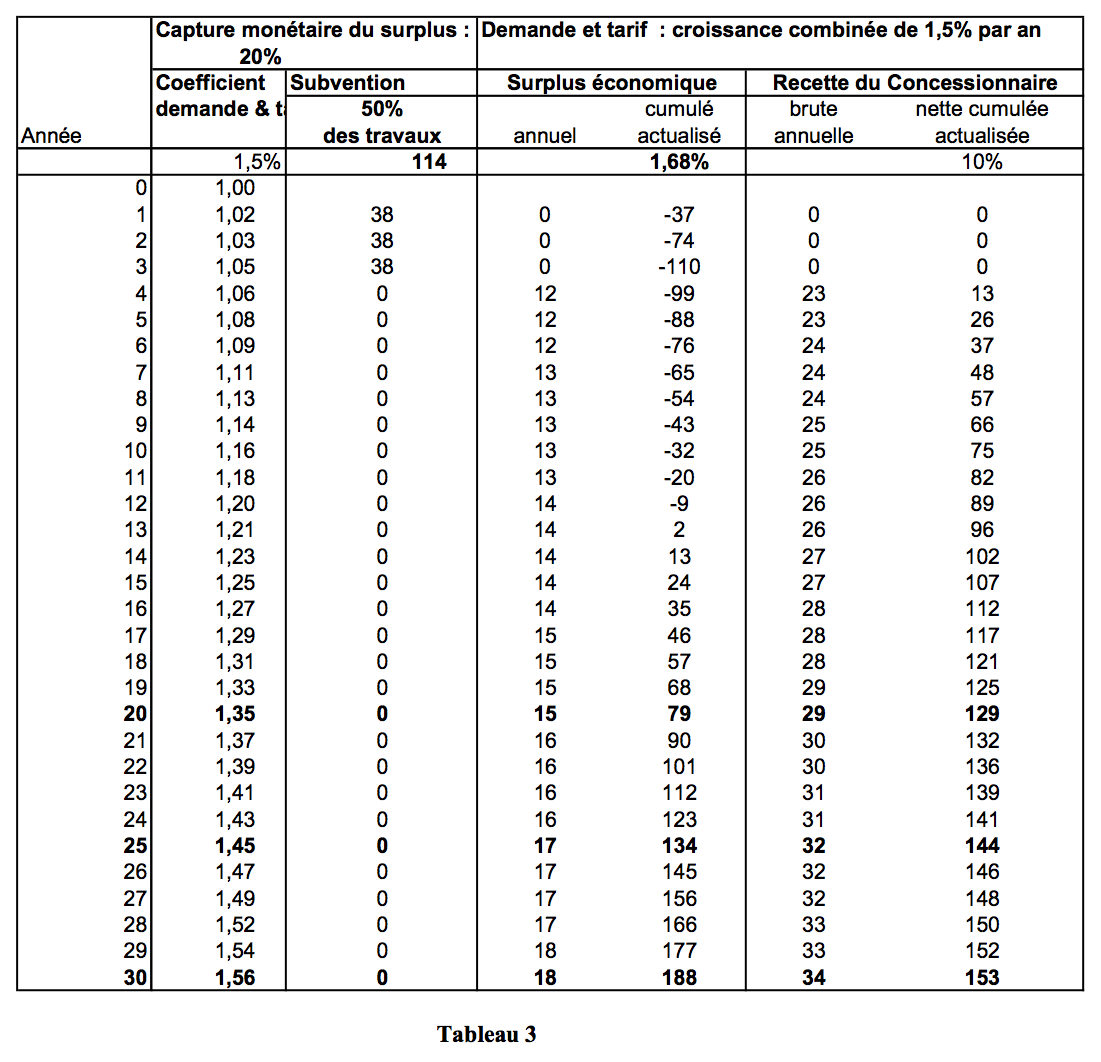

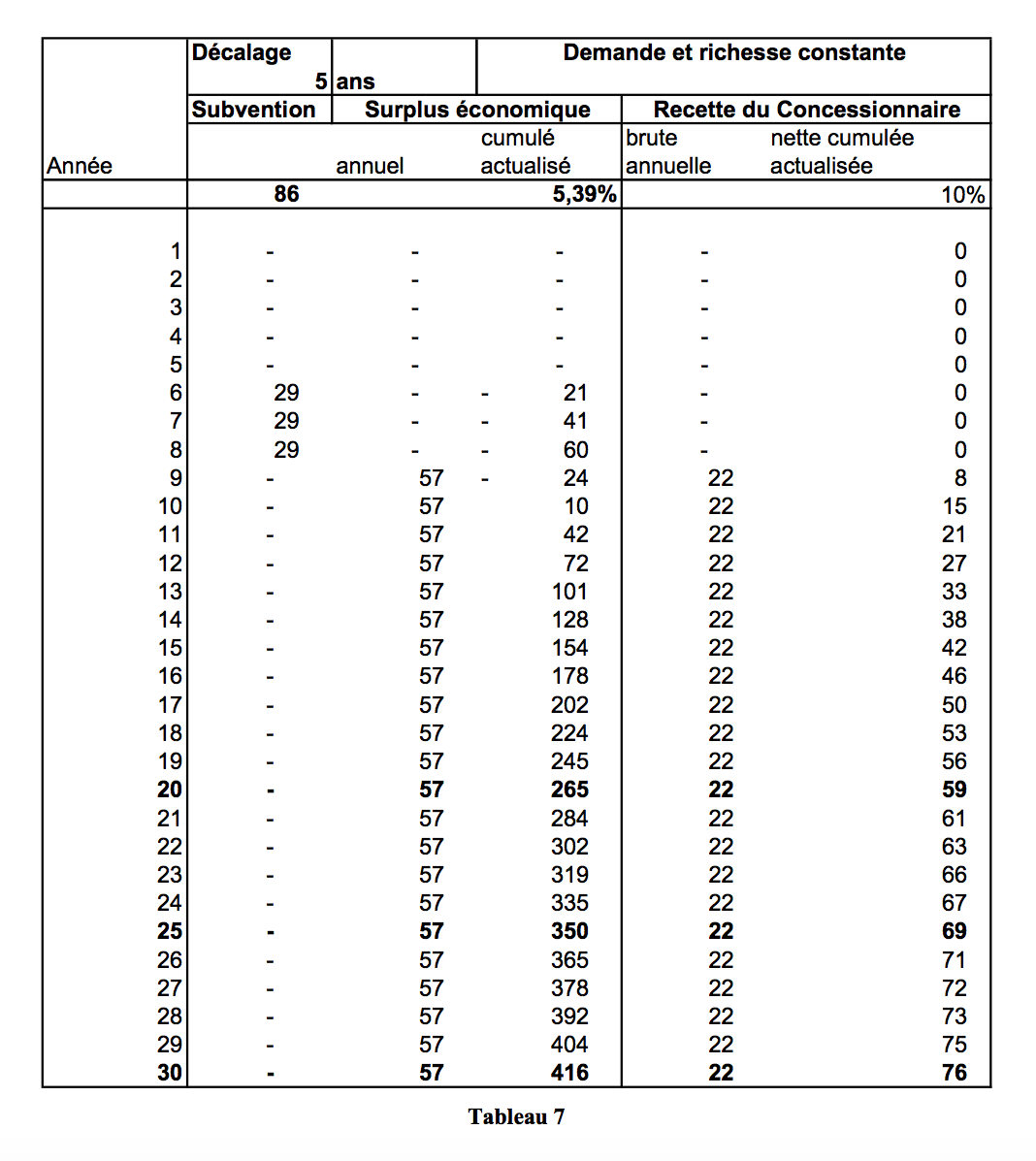

La série de tableaux suivants a précisément pour but d’examiner les conséquences de différentes hypothèses qui auraient pu se produire à propos de la décision de réaliser le tunnel Prado Carénage. Les paramètres que nous allons faire varier seront d’une part le montant des travaux, avec les deux hypothèses citées précédemment c’est-à-dire 160 millions EUR et 200 millions EUR. Dans un tout dernier cas, nous examinerons le résultat avec un montant de travaux de 228 millions EUR, de façon à voir le bilan financier avec 50 % de subvention.

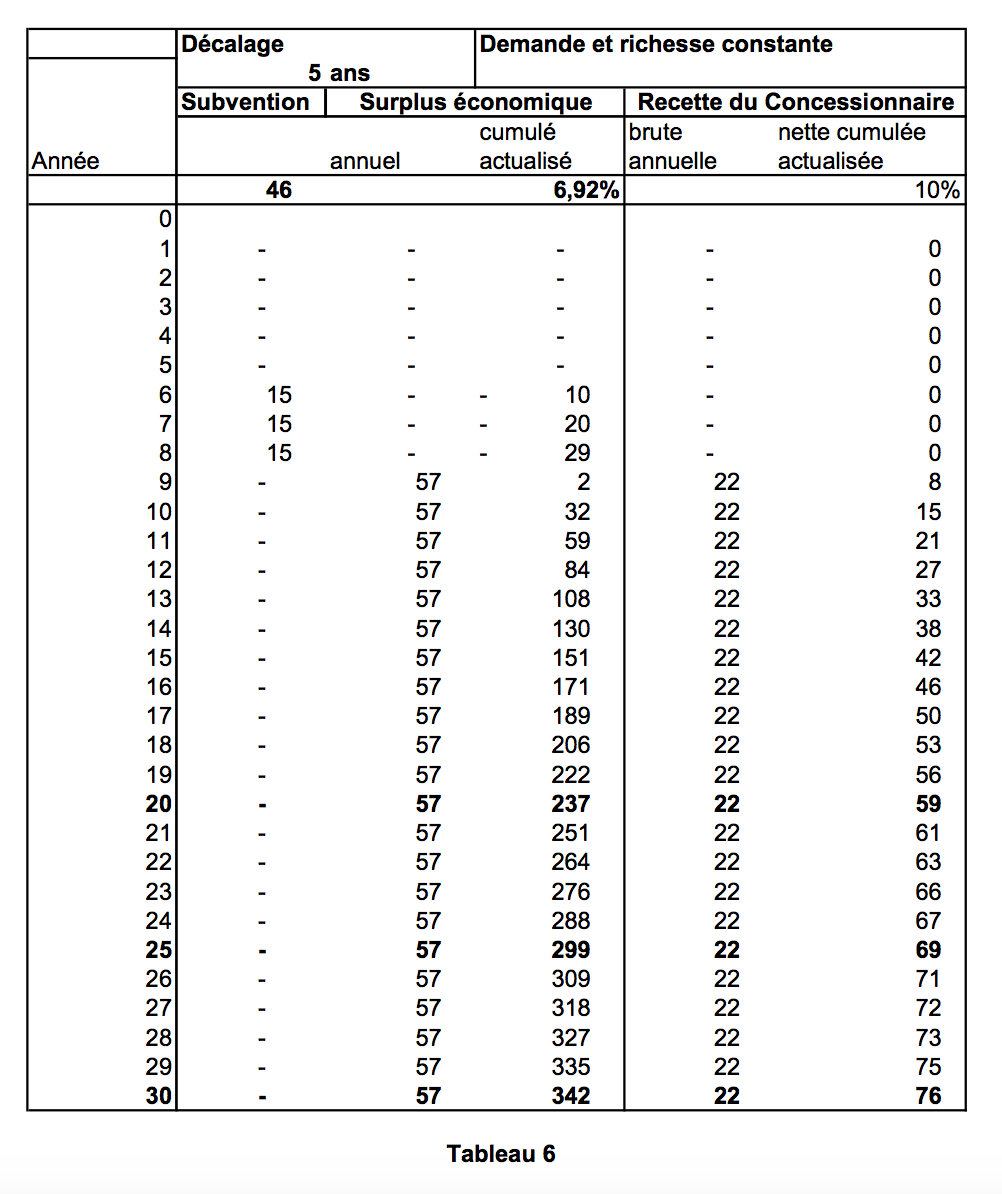

Nous examinerons également les effets d’un retard de cinq ans dans la décision de faire réaliser ce tunnel en concession. Une période de cinq ans a été retenue car elle correspond à une mandature de député, et est proche de celle d’un maire.

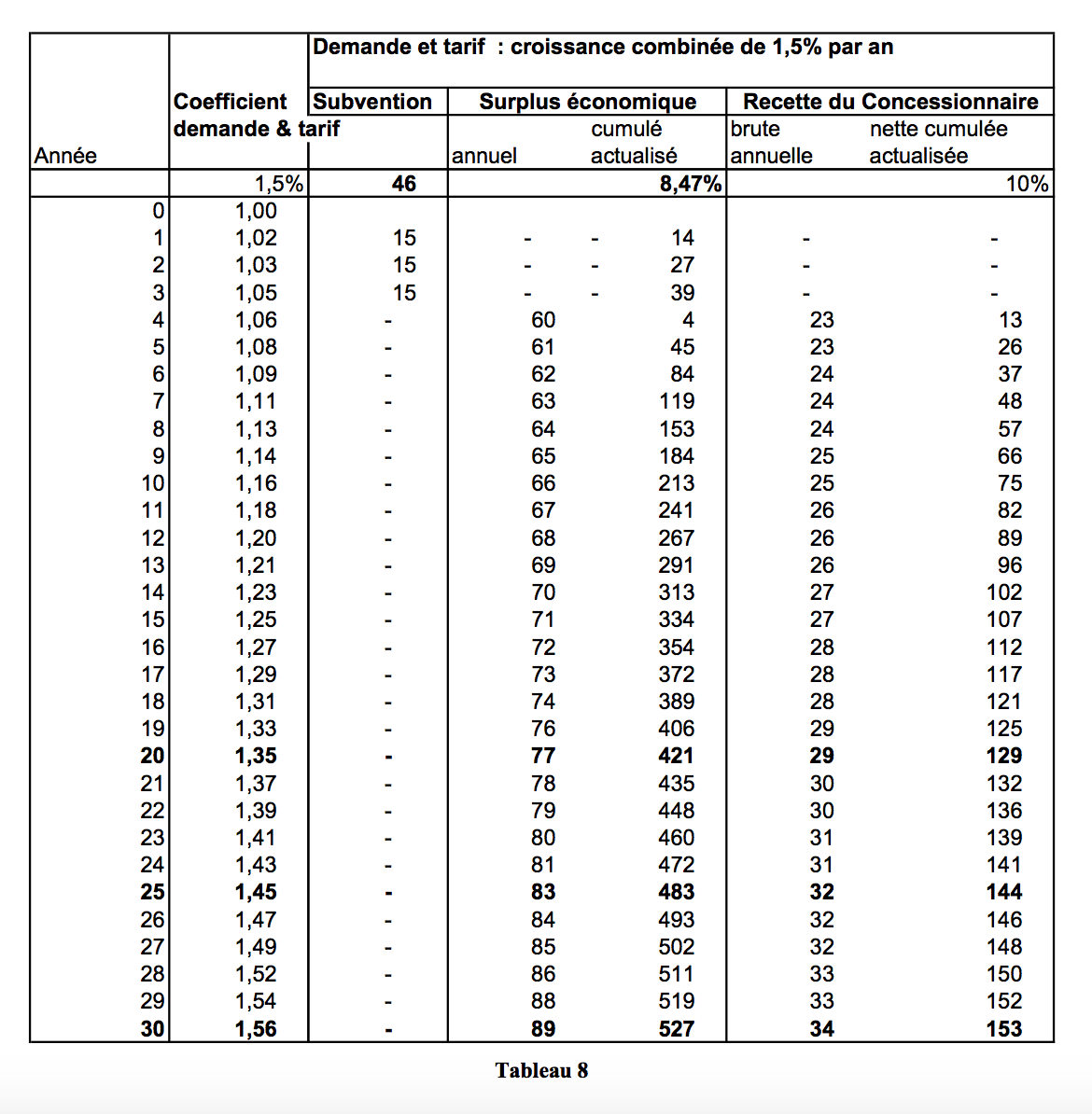

Nous ferons également varier deux autres paramètres, mais simultanément : la croissance de la demande de trafic et celle de la richesse de l’agglomération au cours du temps. Nous avons retenu un taux de croissance de 1,5 % par an pour la combinaison de ces deux paramètres. Ce taux est très faible, mais il prend en compte les phénomènes suivants : d’une part une ville n’est pas rigide et si un itinéraire est très embouteillé, la ville se développera dans d’autres directions. Il serait donc anormal de faire croître la demande d’un trafic urbain sur un même axe pendant trente ans avec le même rythme. En ce qui concerne la richesse, le bon sens pousserait à ne retenir la prise en compte que d’une partie de la croissance de cette richesse. En effet, en prendre la totalité ne conduirait pas à améliorer le taux de capture, mais d’un autre côté ne rien prendre reviendrait à abandonner des sources de financement devenues quasiment indolores.

Enfin, nous examinerons les équilibres financiers du point de vue du budget de la collectivité concédante. En effet, les calculs de surplus économique reviennent à globaliser la répartition du surplus sans différentier la logique propre aux décideurs de la collectivité concédante et celle des habitants de la ville. Mais les intérêts peuvent être disjoints : si jamais pour des raisons externes au projet, le taux d’endettement d’une collectivité est limité arbitrairement ; ou si le niveau des impôts atteint est tel qu’il est impossible de l’augmenter ; ou si un consensus politique plus large conduit à réduire le taux actuel d’imposition des habitants, ou si la pression électorale à court terme devient trop forte ; alors les décideurs seront obligés de se concentrer sur le suivi budgétaire d’une manière qui s’approchera beaucoup plus du comportement d’une société privée que de celui d’une entité chargée de créer du surplus à long terme, et qui a du temps devant elle pour le monétariser.

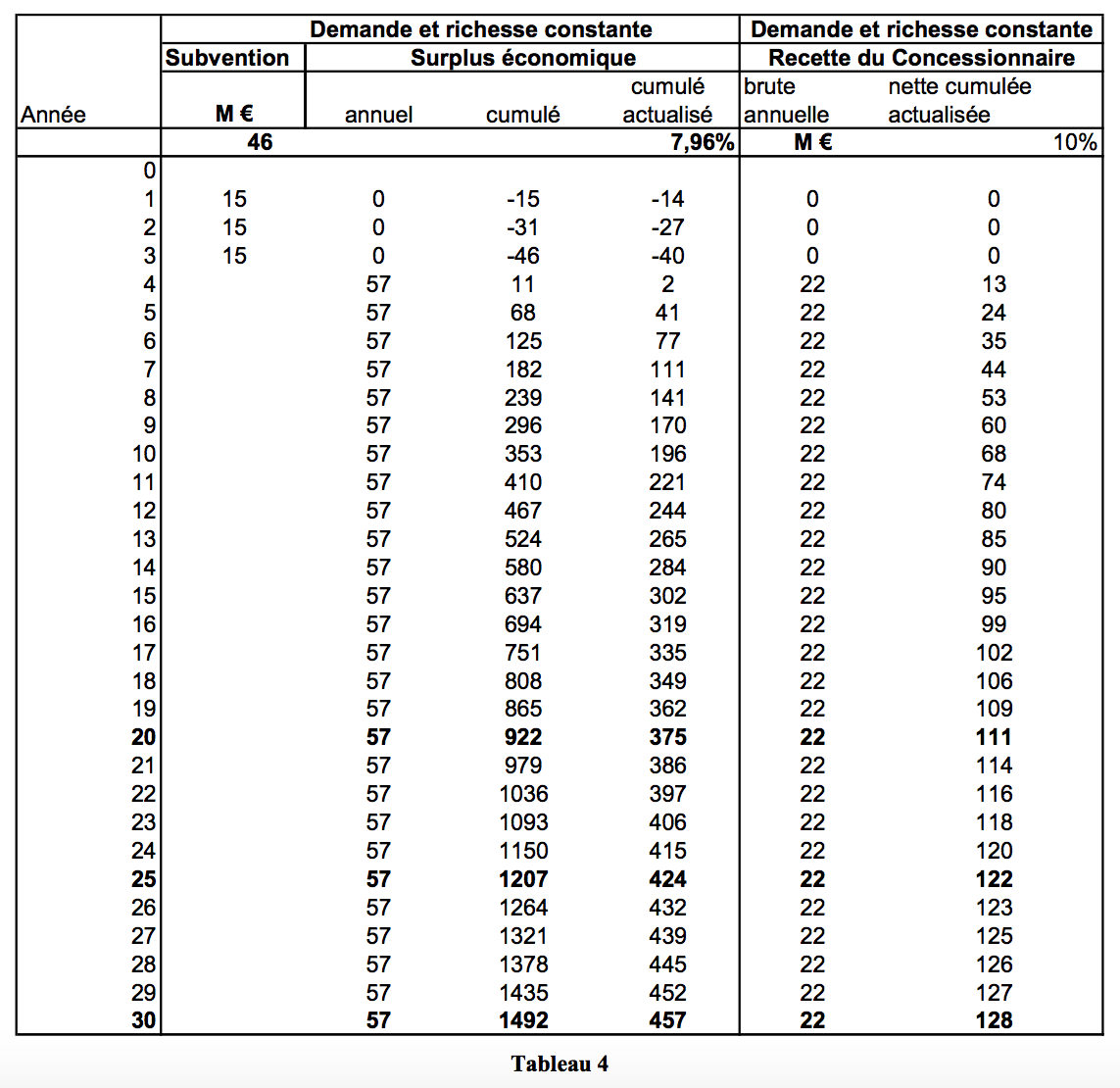

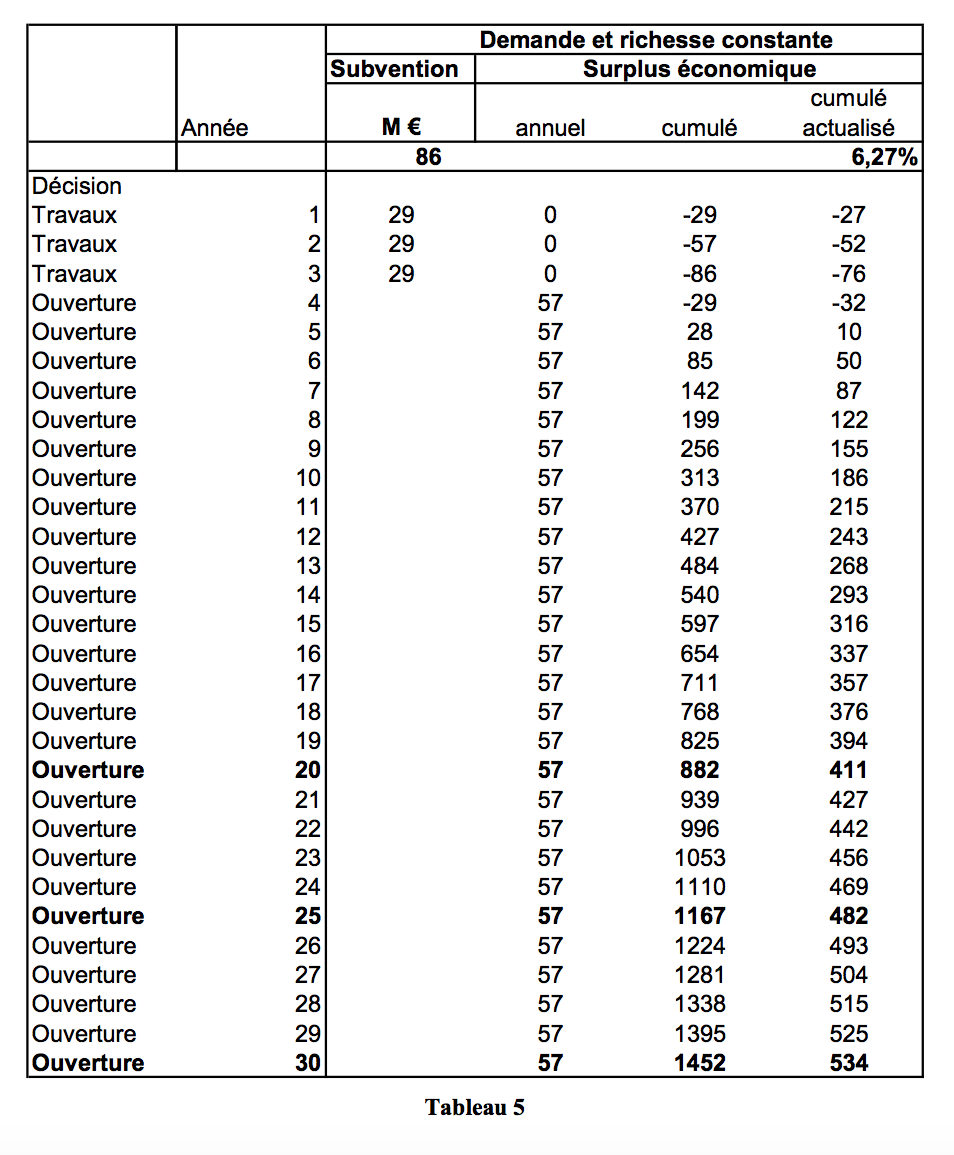

Supposons donc que les travaux vaillent 160 millions €. La question qui se pose aux décideurs est d’évaluer la rentabilité des 46 millions € qui doivent être donnés à la société concessionnaire. Nous avons vu que le surplus annuel engendré pour la ville était de 35 millions € : cela signifie que la subvention de 46 millions € serait remboursée au niveau de la ville en un an et demi. Un tel investissement de rêve n’aurait sûrement pas fait hésiter une seule seconde les édiles marseillais. Même en admettant que les coûts de travaux atteignent 200 millions, une subvention de 86 millions aurait été nécessaire, ce qui aurait porté à deux ans et demi la durée du pay-back de l’investissement, qui restait toujours un investissement idéal.

On ne doute cependant pas que trouver 86 millions de subventions n’aurait pas été une chose aisée pour la ville de Marseille, malgré ce taux de rentabilité hors norme. Par conséquent, traiter de la même façon le surplus économique engendré par un ouvrage et les recettes monétaires correspondantes manque (hélas) de réalisme : c’est la grande faiblesse de ce type de calcul. La réalité est budgétaire avant tout, ce qui ne conduit pas toujours à des décisions optimales.

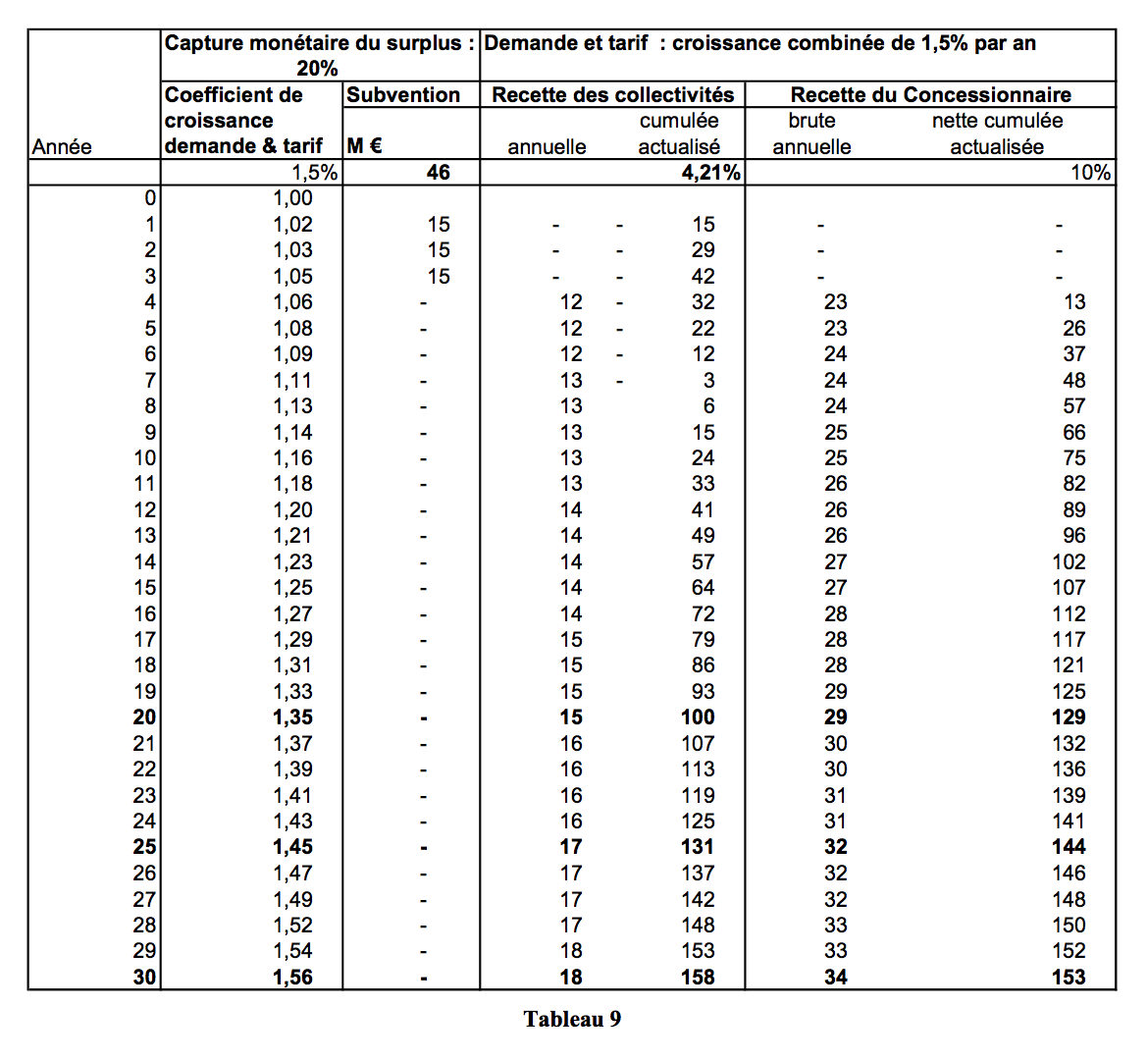

C’est pourquoi nous avons tenté d’approcher le problème de la manière suivante : pour faire les calculs, au lieu de prendre la totalité du surplus économique pour la collectivité engendré par l’ouvrage, nous avons supposé que cet ouvrage induirait “ rapidement ”des recettes budgétaires à hauteur de 20 % du surplus. Le terme “ rapidement ” est à prendre au sens “ du même ordre de grandeur que la durée d’une mandature ”. Cette valeur de 20% serait à vérifier. Peut-être est-elle trop faible ? Une valeur de 30 % avec un décalage de 5 ans serait probablement meilleure.

L’année zéro est celle de la décision de faire ou de ne pas faire, puis viennent trois ans de travaux. La durée de calcul a été prise égale à 30 ans. La lecture des tableaux est éloquente : on constate que la rentabilité économique réelle de la subvention aurait été de 6 à 8 % (tableaux 4 et 5). On constate également qu’un décalage de cinq années conduit à perdre seulement 1,5 % de rentabilité économique. (tableaux 6 et 7). Ce cas correspond à une décision prise, mais retardée dans son application par des événements imprévisibles. La subvention est alors utilisée avec 5 ans de décalage. L’influence du paramètre demande et richesse est mis en évidence par le tableau 8. Même si nous avons été très prudents dans l’estimation du coefficient de croissance, nous constatons que l’impact est important : les 1,5% se retrouvent directement dans le calcul de rentabilité.

Mais dès qu’on examine le sujet budgétaire et non économique, la situation est tout à fait différente (Tableaux 9 et 10). En effet, l’ordre de grandeur de la rentabilité se situe entre 2% et 4 %, même en prenant en compte les 1,5 % de croissance de la demande richesse, donc un montant bien inférieur à ce que pourrait faire un directeur financier de la collectivité concernée chargé de maximiser uniquement les recettes financières. Ce simple calcul met en évidence deux optiques entièrement différentes pour le rôle de la collectivité. Si la collectivité veut investir, elle aura de faibles taux de retour financiers, mais elle se développera et créera de la richesse. Si les contraintes budgétaires pesant sur la collectivité sont trop fortes, plus aucun investissement ne sera réalisable, ni financé par les impôts, ni même par le péage car la subvention indispensable n’y serait pas.

Quelques observations sur d’autres infrastructures en France

Les avatars de projets ou de réalisation en France illustrent le fait que le problème un peu théorique présenté à propos de Marseille s’est retrouvé concrètement dans d’autres villes, et même au niveau de l’Etat. Il aurait été intéressant d’avoir une évaluation économique des sujets d’aménagement du territoire cités ci dessous. Nous les avons divisés en deux familles : les projets qui se sont réalisés, et ceux qui n’ont jamais vu le jour.

Deux réalisations spécifiques

Tunnel de Toulon

Projet très ancien, le tunnel de Toulon a pour objet de séparer le trafic de transit du trafic urbain de centre-ville. Cet ouvrage avait été prévu il y a dix ans pour un montant d’environ 250 millions €, il atteindra aujourd’hui 380 millions €. Son ouverture est arrivée en fait avec plus de dix ans de retard sur ce qui était l’objectif initial. Le montant économique perdu dans les embouteillages représente entre 2 et 4 fois le coût de l’ouvrage une fois terminé. Quelle équation économique faut-il prendre alors pour raisonner un tel sujet ?

Contournement Nord de Lyon

Pour 750 millions € d’investissements, le péage du contournement Nord de Lyon apporte aujourd’hui 18 millions € par an de recettes, ce qui donne un montant financier actualisé net d’environ 250 M €. Le surplus économique actualisé est d’ un milliard €, le taux d’actualisation correspondant à l’activité “transport” est de l’ordre de 1,5%. On constate que le bilan de l’ouvrage reste positif, malgré une solution technique onéreuse et même en négligeant les bénéfices de la rénovation urbaine de Vaise, pourtant à l’origine du lancement du projet dans les années 1980. En fait, on peut également dire que le montant de la subvention était destiné à la rénovation urbaine (surplus urbain) et que le surplus “ transport ”est négligeable. Cet angle de lecture donne une estimation du surplus urbain, qu’il est très difficile d’évaluer par ailleurs !

Quelques décisions de ne pas faire

A 86-A 4

Lors de la conception de l’autoroute A 4 et de l’autoroute A 86 en Ile-de-France, il a été prévu de doubler le tronc commun que ces deux voies empruntent au franchissement de la Marne et dans la zone proche de Charenton. Une partie des ouvrages existants a déjà anticipé le doublement de ce tronc commun, qui aurait dû se réaliser rapidement, de la même façon qu’au sud de Paris l’autoroute A 6 a été dédoublée à l’approche de la Francilienne. Le manque de crédits et de promoteur politique pour cet ouvrage a maintenu depuis 30 ans le statu quo. Bien entendu, au fur et à mesure que les années passent, le coût de l’ouvrage complémentaire augmente puisque les contraintes urbanistiques et écologiques s’alourdissent. Si nous mettons des ordres de grandeur de dépenses monétaires et de surplus économique, nous constaterons que les dépenses monétaires nécessaires pour réaliser les travaux sont de l’ordre d’un milliard de €, alors que le surplus économique est, lui, de l’ordre de 800 millions € par an ! C’est aussi presque rentable que le tunnel marseillais, mais cela demande des crédits budgétaires, ou du péage. Donc cela ne se fait pas.

RN 10 entre Bordeaux et Bayonne

Sans vouloir faire une liste exhaustive des opérations routières dont la logique des décisions s’éloigne fortement de la logique économique, il est intéressant de se remémorer les aventures de l’amélioration de la Nationale 10 entre Bordeaux et Bayonne. L’Etat avait pris la décision d’aménager de façon autoroutière à péage le tronçon manquant de A 63 pour des raisons de sécurité et, à long terme, des raisons de capacité. La mise en place d’une concession avait été décidée, la position des barrières de péage ayant été judicieusement choisie de sorte que seul le trafic de grand transit soit obligé de payer. Comme ce trafic de grand transit est principalement à destination de l’Espagne et du Portugal, les clients de cette autoroute auraient été membres de l’Union Européenne au sens large et non principalement Français.

Le hasard du calendrier électoral a voulu qu’un changement de gouvernement se produise avant que l’opération ne soit lancée. Un changement de doctrine a eu lieu, l’Etat prenant directement à sa charge la transformation de la RN 10 en autoroute, et la construction de voies de désenclavement parallèles. Par conséquent, c’est l’ensemble des contribuables français qui a vu sa charge d’impôts augmenter, sans aucun rapport avec les bénéficiaires du surplus économique ainsi engendré.

Une meilleure connaissance à l’époque des lois concernant l’acceptabilité politique du péage et des mécanismes économiques aurait sans doute pu conserver le projet initial et réserver les dépenses budgétaires de l’Etat à des subventions qui pouvaient, elles, déclencher des effets de levier en rendant possible des concessions qui ne sont pas financièrement équilibrés.

Aujourd’hui, les règles du secteur privé lui permettent de travailler à plus long terme que celles du secteur public.

Evaluation économique et évaluation financière

Les données des ponts sur le Tage à Lisbonne donnent des résultats analogues à celles du tunnel de Marseille. Il est d’ailleurs fréquemment montré par les calculs théoriques que les recettes perçues par la société concessionnaire sont de l’ordre de la moitié du bénéfice socio-économique des automobilistes qui utilisent les ouvrages à péage, et que le surplus global pour la collectivité est égal à trois fois la recette monétaire perçue par le concessionnaire. Des études menées sur les voiries structurantes en Ile-de-France à l’époque où Jean Poulit et Jean Gérard Koenig travaillaient à la direction régionale de l’équipement avaient déjà laissé penser que ces résultats étaient classiques .

Il est clair que si la contrainte budgétaire de l’Etat ne lui permet plus d’investir à long terme pour la réalisation d’infrastructures de transport, il ne joue plus son rôle d’anticipation du surplus économique futur. Il faut donc trouver d’autres solutions.

Mais il y a pire : les résultats précédents s’appliquent à la route et représentent la partie relativement aisée à financer dans l’ensemble des réseaux de transport. Mais comment raisonner alors le transport ferroviaire dont les coûts d’exploitation sont tels qu’il est rigoureusement impossible que le système dans son ensemble rembourse jamais sa dette? Une meilleure connaissance des surplus politico- économiques autres que la valorisation du temps est indispensable, l’exemple de Lyon le montre bien. Et comment expliquer l’acceptabilité politique que l’on observe année après année de fournir au système ferroviaire un montant de l’ordre de 18% de l’impôt sur le revenu, sinon par le fait que les surplus politico-économiques sont mal estimés ?

Que l’on fasse des progrès dans l’estimation des externalités négatives (rapports Boiteux) exige en contrepartie que l’on approfondisse le calcul des externalités positives et que l’on mette de la souplesse

dans les procédures budgétaires.

La nécessité de subvention

Il existe de nombreux objectifs d’aménagement du territoire qui ne conduiront pas les infrastructures à engendrer des recettes monétaires suffisantes pour couvrir leurs coûts. Il faut donc que les collectivités dans leur ensemble (Europe, France, Région, Département et commune) trouvent des moyens juridiques et budgétaires pour attribuer des subventions anticipatrices des flux monétaires futurs. Si cela s’avérait impossible, la France se trouverait dans la même état que la plupart des pays en voie de développement, qui sont accrochées pour la réalisation de leurs infrastructures aux subsides de la Banque Mondiale, du FMI et des banques de développement. Si la France et ses partenaires européens n’y arrivaient pas, alors elles auraient de fait le comportement d’un acteur économique privé en mauvaise santé.

Que dire alors de l’applicabilité des orientations présentées dans le Livre Blanc de la Commission Européenne sur les transports (400 milliards € d’investissements à faire en 10 ans)? Il faut bien trouver un moyen d’emprunter pour faire relais entre les dépenses d’infrastructures à réaliser et la monétarisation du surplus qui viendra progressivement dans les 50 prochaines années.

Il paraît également évident qu’il faut transformer en recettes monétaires une plus grande partie du surplus économique des transports : autrement dit, il faut accroître le coût du transport en faisant payer plus les clients et moins les contribuables, qui ont déjà atteint la limite du supportable pour leurs impôts.

Le rôle du secteur privé

Dans la famille des ouvrages qui ne se font pas, un calcul économique synthétique montre que le taux de rentabilité économique serait cependant de 80 % à 100 %, et donc un taux de rentabilité financière compris entre 25% et 30%. Ne faut-il pas alors conclure que le vrai taux d’actualisation de l’Etat français en ce moment est supérieur à ces valeurs ?

Une autre approche étudiée en son temps par C.Charmeil et J.Thédié, utilise la « désutilité » des fonds publics, qui revient à admettre que leur coût marginal est de deux à trois fois leur coût nominal.

Dans ses appels d’offres de “ shadow toll schemes ”, l’Irlande retient la valeur de 5 % (nominal) pour calculer le coût actualisé des dépenses d’exploitation et d’entretien des routes. Les ouvrages ou sociétés concessionnaires que les Etats vendent au secteur privé se valorisent en ce moment à environ 20 fois leur bénéfice annuel, ce qui correspond à un taux d’actualisation financier de 4,5 % sur 30 ans. Bien sur, l’intérêt financier se double d’un intérêt industriel car les groupes actifs dans ce domaine ont la conviction qu’il y a des synergies techniques portant potentialité de réduction de coûts (souplesse dans les financements, optimisation des recettes et de coûts d’investissements, etc.).

Mais cela montre que le taux d’actualisation financier des grandes entreprises privées et des fonds financiers est aujourd’hui inférieur à celui des Etats. Beaucoup d’organisme de financement on un coût du capital compris entre 6% et 7%, ce qui est largement inférieur au taux révélé des Etats.

Cet aspect de la réalité économique actuelle ouvre des horizons nouveaux tant pour les Etats que pour les investisseurs privés. C’est pour cela que le PFI (private finance initiative) se développe en Grande Bretagne, et que le partenariat public privé se diffuse. Pour que ce processus trouve sa place dans les procédures classiques de construction d’infrastructures, l’amélioration de l’évaluation économique des projets est absolument indispensable. Une harmonie des méthodologies au niveau européen sera, à court terme, indispensable.